投資の世界に足を踏み入れたばかりの方、「投資信託」という言葉を聞いてドキドキしている方、多いのではないですか?

投資信託とそうじゃない株ってなんなんだって感じですよね。

私も最初は「信託報酬って何?」「種類がたくさんあってどれを選べばいいの?」とそこから勉強でした。

久々に学校のテスト問題を解くような気分でしたね。

でも、大人になってからの勉強は楽しいですよね。

ここで朗報!今日は、2025年度版の投資信託の信託報酬について、わかりやすく解説していきます。

誰でも理解できるような言葉で説明するので、投資初心者の方も安心してください。

株の言葉はわからない言葉も多いと思いますので。

投資信託は、皆さんでお金を出し合って、賢い人(ファンドマネージャー)にそのお金を増やしてもらう仕組みです。

しかし、その賢い人にも給料(これが信託報酬なんです)を払わなければいけません。

誰かに何かを頼んだら当然お金はかかりますよね。

いくらくらいのお給料を払えばいいのか、どんな種類の投資信託があるのか、一緒に見ていきましょう。

おそらく、投資信託の世界がもっと身近に感じられるはずです!

正しく理解して、上手に運用していきましょう。

では、勉強する準備はできましたか?

投資信託について理解して、運用経験をしてみましょう!

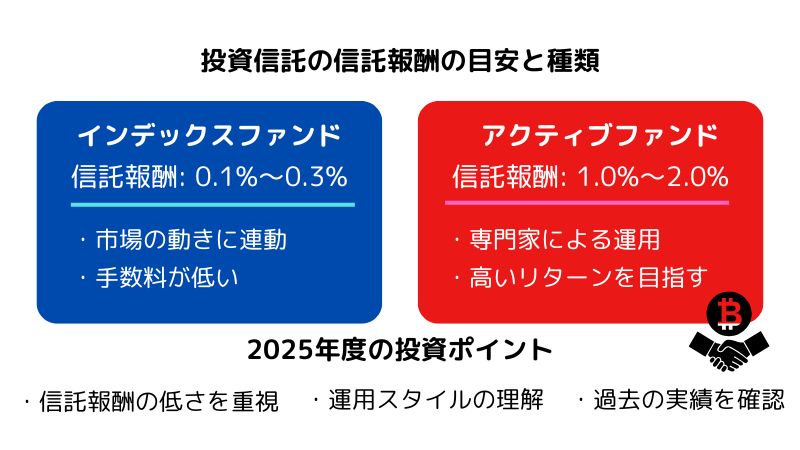

投資信託の信託報酬の目安と種類

投資信託は、たくさんの人からお金を集めて、専門家がそのお金を運用する仕組みになります。

運用するためには「信託報酬」という費用がかかってしまいます。

今回は、2025年度版として、信託報酬の目安や投資信託の種類についてわかりやすく解説していきます。

さて、勉強していきましょう。

信託報酬の目安

信託報酬は、投資信託を持っている間ずっとかかる費用の事です。

一般的には、以下のような範囲になります。

- インデックスファンド(市場の動きに連動するファンド): 年率0.1%〜0.3%

- アクティブファンド(専門家が選んだ株などで運用するファンド): 年率1.0%〜2.0%

このように、インデックスファンドは比較的安い信託報酬で運用できるため、初心者にもおすすめできます。

例えば、100万円をインデックスファンドに投資した場合、信託報酬が0.2%なら、年間で約2,000円がかかるという計算になります。

アクティブファンドと全然違いますよね。

投資信託の種類

投資信託は主に以下の2つの種類になります。

- インデックスファンド: 市場全体の動きに合わせて運用されるファンドです。手数料が低く、長期的に安定した運用が期待できます。

- アクティブファンド: 専門家が市場を分析し、より高いリターンを目指して運用するファンドです。手数料は高めですが、成功すれば大きなリターンが期待できます。

2024年の投資信託市場の振り返り

2024年は、投資信託市場が非常に活発な年でした。

特に、NISA(少額投資非課税制度)の普及により、多くの人が投資信託を利用するようになった印象です。

市場全体の資産が増え、信託報酬も徐々に低下している傾向が見られのです。

NISAが普及してから皆さんも、株を始めた人が多いのは感じますよね。

信託報酬の動向

信託報酬は、年々競争が激しくなっており、特にインデックスファンドの信託報酬は低下している傾向があります。

これは、投資家が手数料の低いファンドを選ぶ傾向が強まっているのが原因です。

アクティブファンドも、運用成績を上げるために信託報酬を見直す動きが見られるんです。

ちなみにアクティブファンドがインデックスファンドよりも長期的に見て大きく稼いでいる印象を私は持っていません。

| 項目 | インデックスファンド | アクティブファンド |

|---|---|---|

| 信託報酬の傾向 | 年々低下している | 見直しの動きあり |

| 競争状況 | 非常に激しい | やや激しい |

| 投資家の選好 | 手数料の低いファンドを好む | パフォーマンス重視 |

| 運用成績 | 中長期的に安定 | 短期的に上回ることもあるが、中長期的には劣る傾向 |

2025年度の投資判断に役立つポイント

投資信託を選ぶ際には、以下のポイントを押さえておきましょう。

- 信託報酬の低さ: 手数料が低いほど、長期的に見て利益が増えやすいです。

- 運用スタイルの理解: インデックスファンドは安定性があり、アクティブファンドはリスクを取ることで高いリターンを狙えます。

- 過去の実績: 過去の運用成績を確認し、信頼できるファンドを選ぶことが大切です。

投資信託は、資産を増やすための有効な手段ですが、信託報酬や運用スタイルをしっかり理解して選ぶことが資産を増やすコツです。

ここは最低限理解しておいてくださいね!

賢い投資信託選びのための信託報酬ガイド

信託報酬は、投資信託を持っている間ずっとかかるお金のことです。

投資信託は、たくさんの人のお金を集めて、専門家たちが株や債券で運用して、儲けを出そうとする商品なんです。

ここまでは覚えましたか?

その専門家たちや、お金を管理する銀行に払うお礼みたいなものが信託報酬になります。

毎日少しずつ、あなたの投資信託の価値から自動的に引かれていく仕組みになっています。

いくらひかれているのか、確認しないとダメですよ。

しかし、気をつけなくてはいけないのは、中にはすごく高い信託報酬を取る悪徳な投資信託もあるってこと。

相場を知らなければ、セロリ一本二万円で買ってもおかしくないですよね?

相場を知っておくことが、下手しないためには大事です。

例えば、普通の投資信託の信託報酬は年間で0.1%から2.0%くらいなんです。

でも、中には

え!?そんなに取る!?

ってびっくりするくらい高い信託報酬を取るものもあるんです。

馬鹿にしてますよね。

だから、投資信託を選ぶときは

この信託報酬、高すぎない?

ってよく確認することが大切なんです。

高すぎる信託報酬は、あなたの大切な儲けを食っちまいますよ。

あなたが必死に働いたお金を、なぞに人にばらまくのは意味がわかりません。

投資を始めたばかりの人は特に気をつけてくださいね。

安すぎても怪しいけど、高すぎるのはもってのほか。

信頼できる投資信託を探すのが、賢い投資といえるでしょう!

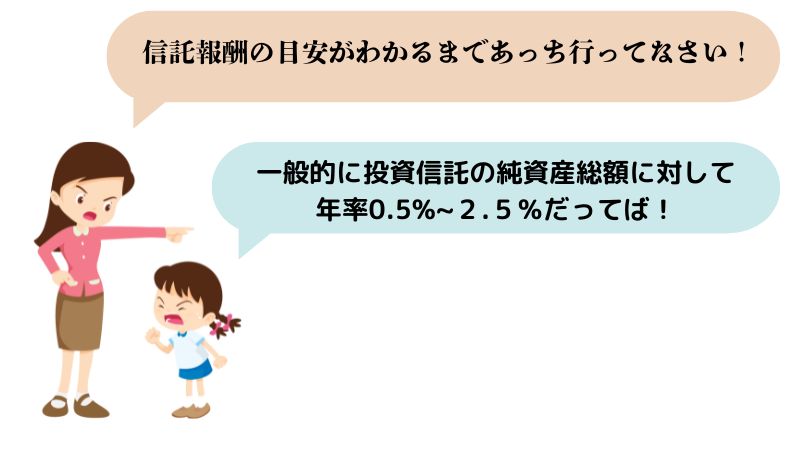

投資信託における信託報酬の目安とその影響

信託報酬の目安は、一般的に投資信託の純資産総額(企業や投資信託が所有する資産の総額から負債の総額を差し引いたもの)に対して年率0.5%~2.5%程度になります。

この範囲を超えると、信託報酬が比較的高めに設定されていると考えられるとも言われています。

インデックスなのか、アクティブかにもよります。

つまり、投資信託の種類によっても信託報酬の目安は異なるという事

1.インデックスファンド(パッシブファンド)

- 年率0.1%~0.3%程度

- 特定の指数(例:日経平均株価やTOPIX)に連動した運用を目指す

- 運用にかかる費用が低いため、信託報酬も低めに設定される

2.アクティブファンド

- 年率1.0%~2.0%程度

- 市場平均を上回る運用成果を目指す

- 銘柄選定や調査にコストがかかるため、信託報酬が比較的高め

信託報酬の計算方法

信託報酬は毎日計算され、その日の信託財産の純資産総額に1日分の料率を掛けて算出するんです。

例えば、信託報酬が年率0.5%で保有残高が100万円の場合、1日あたりの信託報酬は約15円(消費税込み)です。

もうここで脱落者続出しそうですね。

長期的な運用では、わずかな信託報酬の差が最終的な資産総額に大きな影響を与える可能性があるんです。

なので、投資信託を選ぶ際は信託報酬を含めたコストを慎重に検討することが重要です。

| 項目 | 詳細 |

|---|---|

| 信託報酬の計算 | – 毎日計算される |

| – 信託財産の純資産総額 × 1日分の料率 | |

| 具体例 | – 年率0.5%、保有残高100万円の場合 |

| – 1日あたり約15円(消費税込み) | |

| 長期運用への影響 | – わずかな信託報酬の差が最終的な資産総額に大きな影響を与える可能性がある |

| 投資信託選択時の注意点 | – 信託報酬を含めたコストを慎重に検討することが重要 |

信託報酬の真実。低い方が必ずしも良いとは限らない!

信託報酬は低い方が良いってこと?

簡単に言えば、そりゃそうなりますよね!でも、ちょっと考えた方がいいですね。

投資の世界はそんなに単純じゃないと思いませんか?

一緒に詳しく学んでいきましょう。

投資で上手くいかない人は勉強不足です。

信託報酬って何?

まず、信託報酬について説明いたします。

このお金は、投資信託を運用してくれる会社にお支払いするお金のことです。

言わば、競馬予想のプロに代わりに買って貰って、報酬を支払う感じです。

競馬よりもうまくいく可能性は高いかもしれませんが。

低い信託報酬のメリット

信託報酬が低いと、どんないいことがあると思いますか?

答えはこちら

- お金が増える可能性が高くなる: 信託報酬が低いと、その分だけ自分の懐に残るお金が増えます。

- 長期的に大きな差が出る: 時間が経つにつれて、その差はどんどん大きくなります。

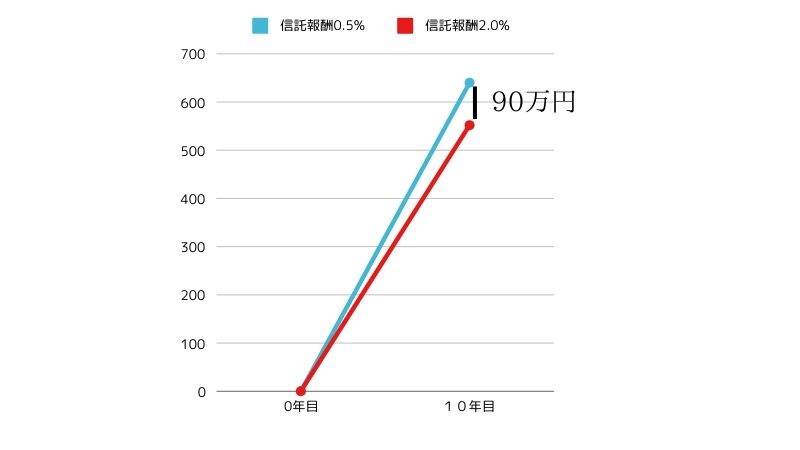

例えば、500万円を10年間運用するとします…

- 信託報酬0.5%の場合: 約640万円に

- 信託報酬2.0%の場合: 約552万円に

なんと、90万円もの差が出るんです!これは、3泊4日の豪華な海外旅行を楽しむことができるレベルですよ!

これがしたいが為に投資する人も居るんじゃないですか?

ここで一回フラットに考えよう!

意外で大切なポイント。

信託報酬が低いからといって、必ずしもそのファンドが良いわけではないんです。

何故だかわかりますか?

特に、アクティブファンドと呼ばれるタイプの投資信託では、信託報酬が高くても、それ以上の成績を出すことが稀にあります。

何故かというと、プロのファンドマネージャーが一生懸命働いて、より良い結果を出そうとしているからです。

ただ、私は長期的に見ると、アクティブファンドは得策ではないと思います。

| 項目 | アクティブファンド | インデックスファンド |

|---|---|---|

| 信託報酬 | 高い(1.0〜2.0%程度) | 低い(0.1〜0.3%程度) |

| 運用方法 | 積極的な銘柄選定 | インデックスに連動 |

| 短期的成績 | 高い可能性あり | 市場平均に近い |

| 長期的成績 | 不確実 | 安定的 |

| コスト効率 | 低い | 高い |

どうすればいいの?

- 目的をはっきりさせる: 何のために投資するのか、どんなリスクを取れるのかを考えましょう。

- いろいろな要素を見る: 信託報酬だけでなく、過去の成績や運用方針なども確認しましょう。

- 少しずつ始める: 最初は少額から始めて、様子を見るのもいいかもしれません。

- プロに相談する: わからないことがあれば、金融の専門家に相談するのも良い方法です。

信託報酬は確かに重要です。

しかし、それだけで判断するのはちょっと軽率かもしれません。

自分に合ったファンドを選ぶことが、失敗しない秘訣です。

おすすめはもちろんインデックスファンド。

投資は、お金を育てる行為。

しかし、急がず慎重に。

急がば回れです!

長期投資の魅力とNISA活用法

投資の世界には、インデックスファンドとアクティブファンドという2つの種類があります。

どちらを選ぶかは、あなたの目指すところによります。

個人的にはインデックスファンドがおすすめ。

インデックスファンドのいいところ

インデックスファンドは、長い時間をかけてコツコツ貯めたい人におすすめです。

お金を管理する人への支払い(信託報酬)が少ないので、長く続けると得をしますね。

例えば、毎月少しずつ株式市場全体に投資するようなイメージです。

どのような投資信託を買うかにもよりますが。

アクティブファンドの特徴

アクティブファンドは、もっとギャンブラーな人におすすめです。

お金を管理する人への支払いは多くなりますが、特別な分野や会社に集中して投資します。

例えば、未来の技術や成長が期待される会社に投資したりします。

どのような物を買うのか知っておく必要がありますね。

NISAを使って賢く投資しよう

NISAは、投資で儲けたお金に税金がかからない仕組みです。

しかし、お金を管理する人への支払いは必要です。

NISAでは、一生涯で1,800万円まで投資できるんです。

これを「非課税保有限度額」と呼びます。

投資したものを売ったら、また新しく投資できるようになるんです。

買う時には税金がかかって売る時に税金がかからないという事です。

投資は長く続けるのがおすすめ

みなさん、投資は長く続けるのが一番いいと思います!何故かというと、こんな理由があるからです

- 時間の力: お金は時間とともに大きくなります。長く投資すればするほど、その力は強くなります。

- 山あり谷あり: 株価は上がったり下がったりします。でも、長い目で見ると、だいたい上がっていく傾向があります。

- 焦らなくていい: 毎日株価を気にしなくても大丈夫。長期で考えれば、小さな変動は気にする必要がありません。

- 複利効果: 儲けたお金がさらに儲けを生む、雪だるま効果が期待できます。

- 習慣づくり: 定期的に投資することで、お金の管理が上手になります。

投資を始めるのに、特別な才能は必要ないです。

大切なのは、自分に合った方法を見つけて、コツコツ続けることだと思います。

NISAを使えば、税金の心配も少なくすみます。

NISAは絶対やるべきです。

皆さんも長期投資で未来の自分にお金を増やしてあげませんか?

地道にやれば、豊かな未来が待っています!