日々の生活の中で、「もしも」のことを考えると不安になりますよね?

私も最近、隣の家のお子さんが自転車で転んで、他人の車を傷つけてしまったという話を聞いて、ゾッとしました。

いつ人を傷つけてしまうかわからないですからね。

「え?そんなことがあるの?」「もし自分の子どもがそうなったら…」と、悩んでしまいました。

子供に注意していても、大人だっていくら気を付けていたって事故を起こしたりするんだから、安心はできません。

そこで保険の力です。

実は、私たちの身近にある火災保険やクレジットカードに、こんな「もしも」をカバーしてくれる便利な保険がついていることがあるんです。

それが「個人賠償責任保険」というものです。

いったいどういった物なのでしょう。

難しい名前ですが、要するに「日常生活で起こるトラブルから私たちを守ってくれるSP」のようなものです。

自転車事故はもちろん、買い物中に商品を壊してしまったり、ペットが他人にケガをさせてしまったりしたときにも役立つ保険です。

ワンちゃんを買っていたりしたら、普段おとなしい子でもびっくりするような事があって噛んでしまったりもありますよね。

「えっ、そんな便利な保険があるの?」と思った方、このブログを読み進めていってくださいね。

少しでもあなたの不安が軽減されると思います。

では、一緒に「個人賠償責任保険」の事学んでいきましょう!

安心な暮らしを守る!個人賠償責任保険の重要性とメリット

今日は、火災保険やクレジットカードについてくる「個人賠償責任保険」のお話をしますね。

難しそうな名前ですが、実は非常に大切な保険なんです。

保険の種類って多すぎてよくわからないって私も思います。

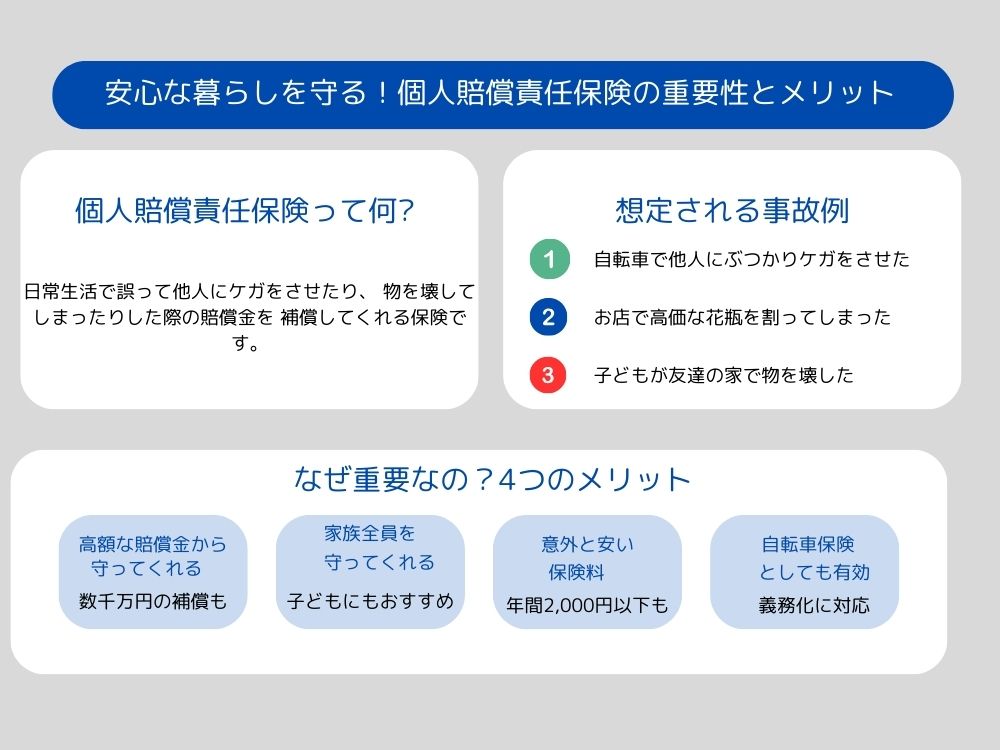

個人賠償責任保険って何?

個人賠償責任保険は、私たちが日常生活で誤って他の人にケガをさせたり、物を壊してしまったりしたときに、お金を払う必要が出てきた場合に助けてくれる保険です。

こういう場面は気を付けていても起きてしまうものです。

例えば、こんなことが起きたらどうします?

- 自転車で走っていて、うっかり人とぶつかってケガをさせてしまった

- 買い物中に高価な花瓶を倒して割ってしまった

- 子どもが友達の家で遊んでいるときに、大切な物を壊してしまった

この間セカンドストリートに行った時に、花瓶倒して割ってしまっているお婆さんいましたよ。

お咎めもなく、店員さんが片付けていましたけど、これが高級な花瓶だったらと思うとぞっとしますよね。

こういった時に、個人賠償責任保険があれば、保険会社がお金を払ってくれるので、自分で全額支払わなくて済むということです。

なぜ重要なの?

個人賠償責任保険が重要な理由はいくつかあります

- 高額な賠償金から守ってくれる: 事故によっては、何千万円もの賠償金を払わなければならないことがあります。個人賠償責任保険は、そんな大きな金額も補償してくれます。

- 家族全員を守ってくれる: この保険は、あなたの家族みんなが起こした事故も補償してくれます。子どもさんがいる家庭には特におすすめです。

- 意外と安い: 年間で2,000円以下の保険料で、数千万円から1億円以上の補償が受けられることもあります。

- 自転車保険としても使える: 多くの地域で自転車保険への加入が義務化されていますが、個人賠償責任保険があれば、それも満たすことができます。

私も、保険料の安い、高いの目安というのは難しいなと思っていますよ。

どうやって加入するの?

個人賠償責任保険は、単独で加入することもできますが、多くの場合、次のような保険やサービスに「おまけ」としてついてくるんです。

- 火災保険

- 自動車保険

- クレジットカード

うちは火災保険についていますね、

現在すでに持っている火災保険や自動車保険、クレジットカードを確認してみてください。

もしかしたら、知らないうちに個人賠償責任保険に加入している可能性もあります。

個人賠償責任保険は、私たちの日常生活を守ってくれる強力な保険です。

高額な賠償金のリスクから家族全員を守ってくれる上に、費用も意外と安いのが魅力です。

もしも、まだ加入していないなら、ぜひ検討してみてください。

余計な不安が吹き飛びますよ。

皆さんが安心して暮らしていけますように!

日常生活を守るための保険選びガイド

ここでは、自転車に乗ったり家で過ごしたりするときに起こるかもしれないトラブルから、自分や家族を守る方法について解説します。

家で自転車に乗ってトラブルを起こす人は、一度私生活を見直した方がいいかもしれません。

日常生活を守る保険って何?

私たちの毎日の生活には、思わぬ出来事がたくさん起こる可能性がありますよね。

例えば、自転車で誰かにぶつかってしまったり、家で遊んでいるときに隣の家の窓ガラスを割ってしまったりすることも可能性はあります。

お子さんが居る家庭では、あるあるですよね。

そんなときにおすすめなのが、「個人賠償責任保険」や「日常生活賠償責任保険」といった保険です。これらの保険は、私たちが誤って他の人にケガをさせたり、物を壊したりしてしまったときに、お金を払って謝罪する必要が生じた場合に助けてくれる保険です。

私も、気を付けていたのに、車の事故を二回ほどおこしています。

| 項目 | 説明 |

|---|---|

| 保険の種類 | 個人賠償責任保険 / 日常生活賠償責任保険 |

| 主な目的 | 日常生活での不慮の事故による損害賠償に備える |

| 対象となる事例 | – 自転車で他人にぶつかってケガをさせた – 子供が遊んでいて隣家の窓ガラスを割った – その他、日常生活で他人にケガをさせたり物を壊したりした場合 |

| 保険の役割 | 事故により生じた損害賠償金の支払いをサポート |

| おすすめの対象 | – 子育て世帯 – 一般家庭 – 自転車利用者 |

| メリット | – 高額な賠償金への備え – 精神的な安心感 – 被害者への迅速な対応が可能 |

どんな保険を選べばいいの?

保険を選ぶときは、次のようなポイントに気をつけるといいでしょう。

- 家族みんなが守られるか: 家族で自転車に乗る人が多い場合は、家族全員をカバーする「家族型」の保険がおすすめです。

- 補償の範囲は十分か: 事故を起こしたときに払わなければならないお金が、とても高額になることもあります。だから、1億円以上の補償がある保険を選ぶと安心です。

- 管理が簡単か: 家族全員の保険をまとめて管理できる保険を選ぶと、面倒な手続きが減って便利です。

私も、保険選び難しいから面倒くさいと思っていました。

保険選びのコツ

保険を選ぶときは、自分や家族の生活スタイルをよく考えることが重要です。

例

- 自転車をよく使う家族が多いですか?

- 小さな子どもや高齢の方が家族にいますか?

- 家で過ごす時間が長いですか?

これらの質問に「はい」と答えた人は、日常生活の中で予期せぬ事故に遭う可能性が高い人です。

そんなときに、しっかりとした保険があれば、安心して毎日を過ごせるようになります。

私も、子供の頃は自転車で爆走したり、長い下り坂をブレーキ使わないで降りたりしていました。

あの速度で人にぶつかれば大事故です。

何事もなくてよかったですよ。

自転車って思ったとりも危険なので気を付けた方がいいです。

最後に、保険は「もしも」のときのためのものになります。

しかし、入っているだけでも安心感が得られるので、余計な不安は軽減されます。

皆さんも、必要な保険と不要な保険を見極めて安心した生活を送りましょう!

クレジットカードでの個人賠償責任保険のプランと注意点

クレジットカードの個人賠償責任保険は、自分に合った保障を選べるのが大きな魅力になります。

環境はそれぞれ違いますから。

ひとそれぞれにあったプランを選ぶ必要があります。

どのようなプランがあるかというと。

例えば、こんな感じで保険プランを組み立てることができます

- 基本プラン(月200円くらい)

- 日常生活での事故の責任を1億円まで保障

- 相手との話し合いを手伝ってくれるサービス付き

- 追加プラン(月100~300円くらい)

- ケガをした時の保障を追加

- 持ち物が壊れた時の保障を追加

このように、月々の支払いを抑えながらも、しっかりした保障を受けられるのがクレジットカードの個人賠償責任保険のいいところです。

お得ですよね。

自分に合ったプランを見つけましょう。

なんのトラブルも起こさず生きて行くのは難しいですからね。

また、申し込みが非常に簡単なのも魅力の一つです。

スマートフォンやパソコンを使って、いつでもどこでも申し込みができるんです。

忙しい人が多いと思いますので、わざわざ窓口に行かなくていいのは助かりますよね。

窓口じゃないと安心できないという方も居るかと思いますが、これになれると本当に楽ですよ。

普通の保険だと、本人確認や書類提出が面倒くさいことが多いのですが、クレジットカードならカードを作る時に本人確認が済んでいるので、プランを選んで申し込むだけで終わりので簡単です。

しかし、気をつけることもあります。

- 保障内容をよく確認しましょう。自分や家族の生活に合っているか、しっかり見てください。

- 他の保険と同じような保障になっていないか確認しましょう。二重に払う必要はありません。

- 相手との話し合いを手伝ってくれるサービスがついているか確認しましょう。これがあると、事故の時に専門家が代わりに交渉してくれるので、とても助かります。

- クレジットカードをやめると、保険もなくなってしまうので注意が必要です。

最後に、この保険だけでは足りないケースもあります。

どんだけオプション付けなきゃいけないんだよと思われそうですね。

例えば、自転車事故で9,000万円以上の賠償を命じられたケースもあるので、もっと大きな保障の保険に入ることも考えてみるといいかもしれません。

さすがに9,000万円は大きいですね。

自分にあったプランを選択し、自分がどのような保障の保険に入っているかも理解して損しないように活用してください。

まとめ

今回は個人賠償責任保険について解説しました。

皆さん理解できましたか?

最後に簡単にまとめておきますね

個人賠償責任保険とは、個人賠償責任保険は、私たちが日常生活で誤って他の人にケガをさせたり、物を壊してしまったりしたときに、お金を払う必要が出てきた場合に助けてくれる保険。

使える場面の例

- 自転車で走っていて、うっかり人とぶつかってケガをさせてしまった

- 買い物中に高価な花瓶を倒して割ってしまった

- 子どもが友達の家で遊んでいるときに、大切な物を壊してしまった

重要な理由4つ

- 高額な賠償金から守ってくれる: 事故によっては、何千万円もの賠償金を払わなければならないことがあります。個人賠償責任保険は、そんな大きな金額も補償してくれます。

- 家族全員を守ってくれる: この保険は、あなたの家族みんなが起こした事故も補償してくれます。子どもさんがいる家庭には特におすすめです。

- 意外と安い: 年間で2,000円以下の保険料で、数千万円から1億円以上の補償が受けられることもあります。

- 自転車保険としても使える: 多くの地域で自転車保険への加入が義務化されていますが、個人賠償責任保険があれば、それも満たすことができます。

個人賠償責任保険がおまけでついてくる例3つ

- 火災保険

- 自動車保険

- クレジットカード

保険選びのポイント3選

- 家族みんなが守られるか: 家族で自転車に乗る人が多い場合は、家族全員をカバーする「家族型」の保険がおすすめです。

- 補償の範囲は十分か: 事故を起こしたときに払わなければならないお金が、とても高額になることもあります。だから、1億円以上の補償がある保険を選ぶと安心です。

- 管理が簡単か: 家族全員の保険をまとめて管理できる保険を選ぶと、面倒な手続きが減って便利です。

保険選びのコツで考える事の例3つ

- 自転車をよく使う家族が多いですか?

- 小さな子どもや高齢の方が家族にいますか?

- 家で過ごす時間が長いですか?

個人賠償責任保険のプラン例

- 基本プラン(月200円くらい)

- 日常生活での事故の責任を1億円まで保障

- 相手との話し合いを手伝ってくれるサービス付き

- 追加プラン(月100~300円くらい)

- ケガをした時の保障を追加

- 持ち物が壊れた時の保障を追加

クレジットカードについてくる個人賠償責任保険の注意点4つ

- 保障内容をよく確認しましょう。自分や家族の生活に合っているか、しっかり見てください。

- 他の保険と同じような保障になっていないか確認しましょう。二重に払う必要はありません。

- 相手との話し合いを手伝ってくれるサービスがついているか確認しましょう。これがあると、事故の時に専門家が代わりに交渉してくれるので、とても助かります。

- クレジットカードをやめると、保険もなくなってしまうので注意が必要です。

簡単にまとめるとこんな感じです。

しっかり覚えて、安心した暮らしを手に入れてください。