「将来的な病気や長期的な治療が必要になる場合、どの程度の自己負担が発生するのか具体的な数字が見えず、経済的に不安だ」という方多いのではないでしょうか?

将来の経済的不安というのは多くの人が抱えている悩みだと思います。

具体的にいくらかかるのかわからない事によって、更に不安になってしまいます。

私の場合はいたって健康で、特に医療保険には入っていませんでした。

ある日、突然腰が痛くなって病院に行ったら、なんと重度の椎間板ヘルニアだと言われてしまいました。

最初の治療では、MRI検査や薬物療法が必要となり、1か月で約15万円飛びました。

公的医療保険の3割負担で約4万5千円を支払いましたが、「高いなぁ」と思いましたよ。

症状もなかなかよくならず、3か月間の入院と手術が必要といわれました。

入院にかかる費用は1日3万円、3か月で270万円ですよ。

その3割負担なので、81万円の支払いです。

高額療養費制度を活用して、月約9万円の支払いが3か月続き、合計27万円の負担となりました。

退院した後も、リハビリや定期的に通院しなくてはいけなくなり、毎月2~3万円の支払いが継続し、また、仕事を休んでいた間の分収入が減ってしまい、うちの家計はダメージを負いました。

治療に1年以上かかって、貯金を切り崩しながら生活するはめに、老後や子供の教育資金の事が心配になった覚えがあります。

高額療養費制度を使うといくらになるの?

高額療養費制度を使うと、自己負担額は大幅に軽減されます。

「いくらなの?」と思うかもしれませんが、自己負担額は年齢や所得によって変わります。

わかりづらかったらすみません。

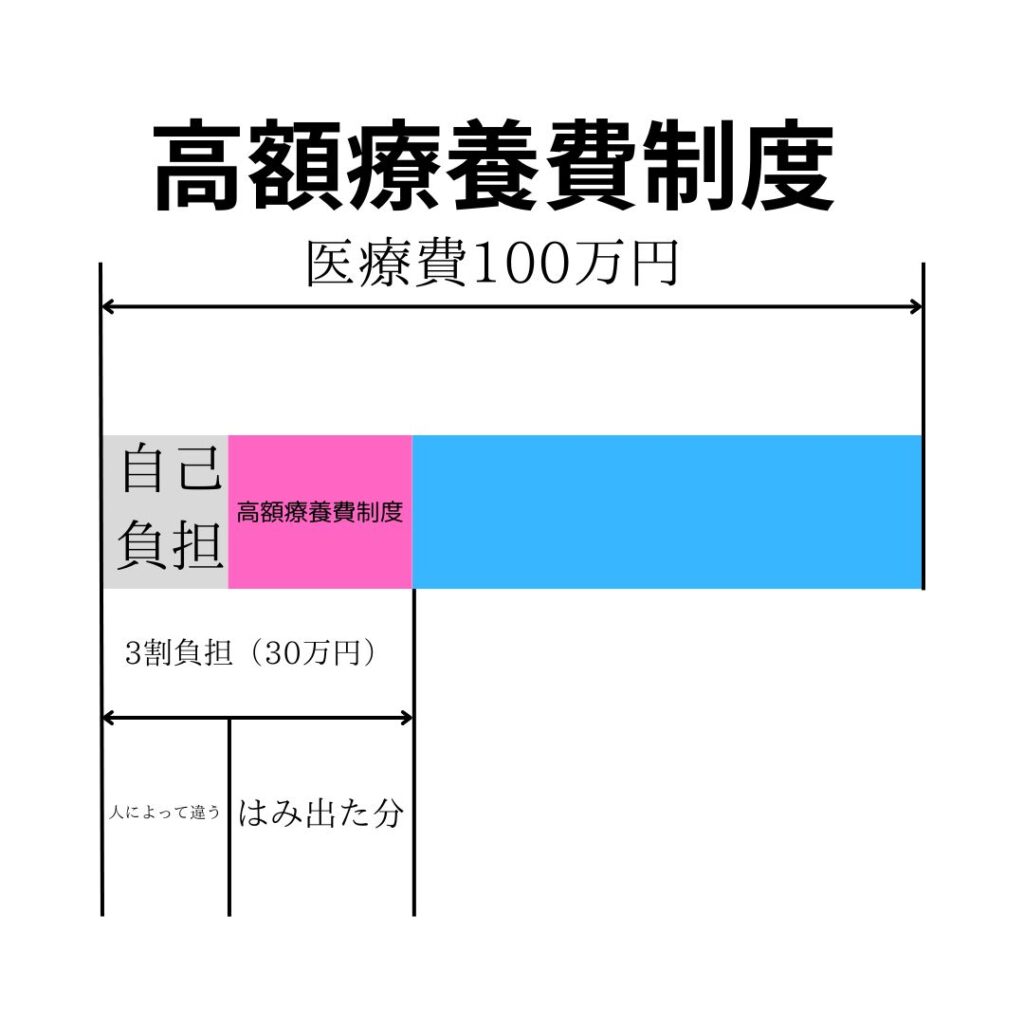

- 例えば医療費全体でかかるお金が100万円だとします。

- そこから、皆さんが負担するのは100万円のうちの3割なので30万円になります。

- その30万円から人それぞれ限度額があるので差し引きます(30万円-〇〇円)

- その引いてあまった分が高額療養費制度で払ってくれるお金です。

- つまり、皆さんが負担する額はその限度額の〇〇万円でいいですよって事です。

ではいくらくらい自己負担額があるかというと

70歳以上の場合

外来+入院(世帯ごと)の自己負担限度額

| 所得区分 | 自己負担限度額 |

|---|---|

| 課税所得690万円以上 | 252,600円+(医療費-842,000円)×1% |

| 課税所得380万円以上 | 167,400円+(医療費-558,000円)×1% |

| 課税所得145万円以上 | 80,100円+(医療費-267,000円)×1% |

70歳以上の方には、外来のみの場合の個人ごとの限度額も設定されています

70歳未満の場合

| 所得区分 | 自己負担限度額 |

|---|---|

| 年収約1,160万円~ | 252,600円+(医療費-842,000円)×1% |

| 年収約770万~約1,160万円 | 167,400円+(医療費-558,000円)×1% |

| 年収約370万~約770万円 | 80,100円+(医療費-267,000円)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税者 | 35,400円 |

注意点

- 同じ月に受診した外来、入院の自己負担額を世帯で合算し、限度額を超えた分が古楽療養費制度として支給されるので、違う病院で受診した場合でも合算可能

- 過去十二ヶ月以内に三回以上上限額に達したら、四回目から「多数回」に該当して上限額が安くなる

- 同じ公的医療保険に入っている家族の分も、70歳未満の方は21,000円以上の自己負担額、70歳以上の方は自己負担限度額を合算することができます。(世帯合算)

自己負担限度額は所得や年齢によって決まるので、申請時の状況によって変わる可能性があります。

また、入院時の食事代や差額ベッド代は高額療養費制度には含まれません。

病気や治療での経済的な不安を軽減する2つのポイント

「将来的に病気や長期的な治療をすることになったら経済的に不安!どうしたらいいの?」という方が大半でと思います。

①公的制度の活用

高額療養費制度

高額療養費制度は、治療にかかったお金が一定額を超えた場合に、超えた分のお金が払い戻される制度です。

傷病手当金

病気やケガで会社を休んだ際に、十分なお金が手に入らない時に貰えるお金です。

これにより、療養中の生活を経済的に支えてくれます。

③個人的な対策

医療保険への加入

公的保険だけではなく、民間の保険に加入したらより手厚い保障を手に入れる事ができます。

特に、治療費が高くなる場合の備えとして有効です。

計画的な貯蓄

厚生労働省の資料によると、日本人の生涯にかかる医療費は約2300万円、そのうち半分は70歳以上で必要になります。

長期的な視点で、計画的に貯蓄をすることが重要です。

予防医療の重視

生活習慣病の早期発見・早期治療に努める事で、将来の経済的負担を軽減させられます。

定期的に健康診断を受診し、健康的な生活習慣を心がけましょう。

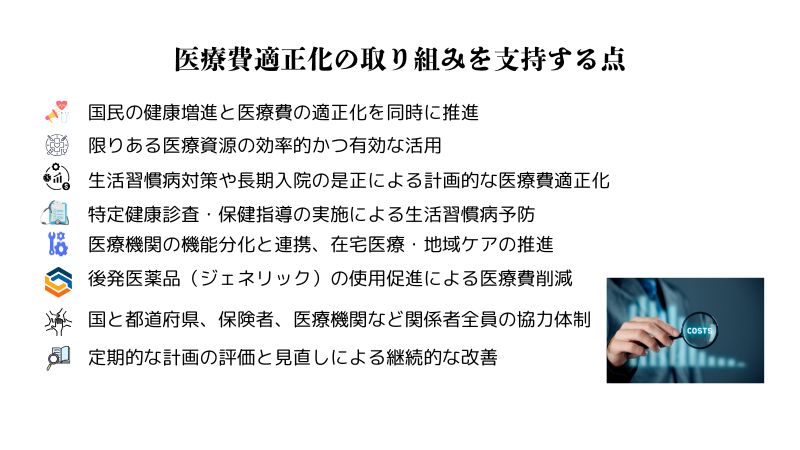

医療費の適正化への取り組み

国や地方自治体レベルでの医療費適正化の取り組みを支持し、参加することも重要です。ジェネリック医薬品を使うなどもその例です。

人それぞれ最適な選択は違うので、専門家の意見を聞くのも一つの手段です。

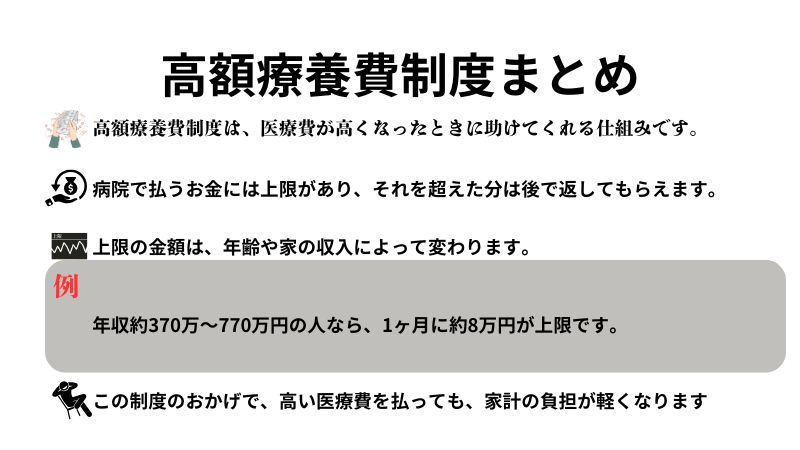

まとめ

高額療養費制度は、医療費が高くなったときに、私たちの負担を減らしてくれる優しい制度です。

まず、病院で支払うお金には上限があります。

この上限は、年齢や家の収入によって決まります。

例えば、病院に行って、1ヶ月に30万円払わなければならなくなったとします。

でも、高額療養費制度があるので、実際に払う額はもっと少なくていいのです。

簡単な例だと

- 最初に病院で30万円を払う

- あとで、政府が計算して、払いすぎた分のお金を返してくれる

- 結局、払うのは約8万7千円くらいになる

つまり、高額療養費制度は、お金の心配から解放され安心して治療を受けられるようにする、とても役立つ制度なんです。

重要なのは、高額な医療費を払ったら、必ず申請することです。

そうすれば、払いすぎたお金が戻ってきて、負担を軽くする事ができます。

皆が安心して病院に行ける素晴らしい制度です。