FIREには色んな種類があるけど、自分に合うのってどれ?

\そんな悩みに答える診断を作ってみました✨/

FIREを目指しているけど、どのスタイルが自分に合っているのか、まだ決めかねている方も多いのではないでしょうか?

実は私自身も、最初は「完全リタイアを目指そう」と思っていました。

でも、自分の性格やライフスタイルを振り返ってみたとき、「サイドFIREのほうがしっくりくる」と気づいたんです。

「今は心が疲れていて働きたくない」

「経営者になって自由に働きたい」

そんなふうに、FIREの目的や理想の生活は人それぞれですよね。

まだ自分のことがよく分からないという方も、まずは簡単な【3分診断】で、自分にぴったりのFIREスタイルを見つけてみましょう!

この記事では、あなたの性格や価値観に合ったFIREスタイルを一緒に探っていきます。

FIREスタイル診断の目的とは?

「そもそも診断なんて必要なの?」と思う方もいるかもしれません。

でも、自分に合ったFIREスタイルを見極めることで、見えてくるものがあります。

ここでは、そのメリットを2つご紹介します。

1. 自分に合ったFIREの道がわかる

まず一番の目的は、自分の性格や価値観に合ったFIREの方向性を知ること。

完全リタイアを目指すのか、サイドFIREで働きながら自由な生活を送るのか――。

この違いによって、必要な資産額や準備すべきことが大きく変わってきます。

だからこそ、自分のことをしっかり理解することがスタートライン。

診断はそのためのヒントになります。

FIREスタイル別 比較表

| スタイル | 働き方 | 必要な資産目安 | メリット | 向いている人の特徴 |

|---|---|---|---|---|

| フルFIRE | 完全リタイア(無職) | 7,000万〜1億円以上 | 時間が完全に自由/働かなくていい | 仕事を一切やめたい/趣味を極めたい人 |

| サイドFIRE | 生活費の一部を労働で補う | 3,000万〜5,000万円 | 精神的ゆとり/フルFIREより現実的 | 働くのが嫌いじゃない/人との関わりが苦でない人 |

| バリスタFIRE | パート・フリーランス等 | 2,000万〜4,000万円 | 軽めの仕事で生活費を補える | 仕事も楽しみたい/柔軟な働き方がしたい人 |

| コーストFIRE | 資産を増やす必要なし | 若いうちに資産形成済 | 貯金せず今を楽しめる/将来はFIRE状態 | 今はキャリアも楽しみたい/20〜30代で投資を始めた人 |

診断を進めると、あなたに合ったスタイルが見えてきます。

生活費<資産所得の方程式についてはこちらをご覧ください。

2. 「理想」と「現実」のギャップを埋めるために

サイドFIREとフルFIRE、どちらが自分に合っているか、改めて考えたことはありますか?

資金が足りないからサイドFIREでいいかな

と思っている方も、少し立ち止まって、自分の理想のライフスタイルを見つめ直してみましょう。

もし“なんとなく”で選んでしまうと、FIRE達成後に「思ってたのと違った…」なんてことにもなりかねません。

大切なのは、自分が「どんな暮らしを望んでいるのか」。

その理想と、選ぶFIREスタイルが合っているかをしっかり見極めることが、納得のいく未来につながっていきます。

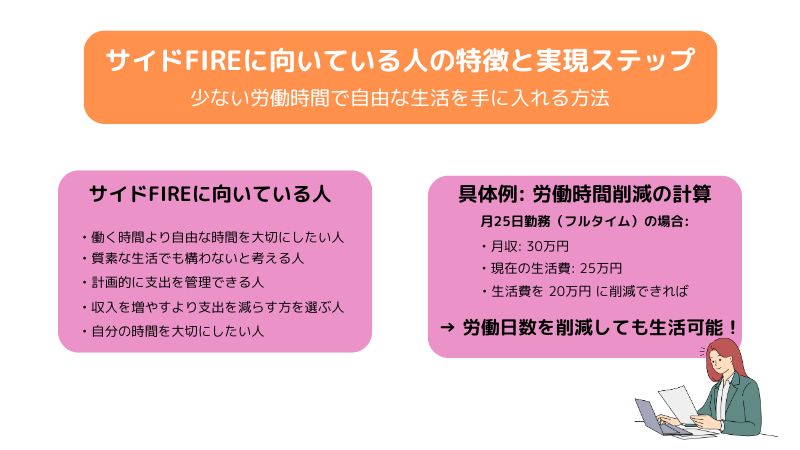

サイドFIREに向いているのはこんな人!

どんな人がサイドFIREに向いているか知っていますか?

ここでは、サイドFIREに向いている人の特徴と、自由な生活を手に入れるための具体的なステップを紹介します。

生活費を減らし、少ない労働時間で自由を手に入れる方法

1か月の生活費を少なく抑える事で、その分だけ労働時間を減らすことができます。

多少質素な生活でもいいから、働く時間を減らしたい!

そんな方にとって、この方法はとても効果的です。

例えば、現在フルタイムで月25日働き、月収30万円、生活費が25万円の人がいるとします。

この場合、生活費を20万円まで下げることができれば、働く日数を減らしても生活が成り立つ、という計算になります。

生活費を抑えて、労働時間を減らしてしまおうという考え方は、サイドFIREの根本とも言えるでしょう。

サイドFIREを実現するためのステップ

サイドFIREを実現するためにはまず自分の生活費がいくらかかっているか、把握する必要があります。

そして、固定費だけでも資産所得で賄えるようにする。

そうする事によって、仕事で稼いだお金は自由に使えるお金になるわけです。

サイドFIRE実現のためのステップ

- 生活費を把握する

家計簿アプリなどを活用して、支出の全体像を掴もう。 - 固定費を見直して、支出を削減

家賃・保険・通信費など、毎月出ていくお金を減らす。 - 必要最低限の生活費を資産所得でカバー

配当・不動産収入など、働かずに得られる収入を活用。 - 労働時間を段階的に減らしていく

パートや副業などで柔軟な働き方にシフトしていこう。 - 残りの時間で自分の好きな仕事や活動をする

好きなことに使える時間が、人生の満足度を上げてくれる。

フルFIREを目指すべき人とは?

もう一生働きたくない

誰にも縛られず、完全に自由な生活がしたい

そんな強い想いを持っている方には、「フルFIRE」がハマる可能性があります。

ただし、それには現実的な資産計画と、実際のFIRE後の暮らし方を想像する力が必要。

ここでは、フルFIREを目指す人に向けた戦略や必要資産額、注意点を紹介します。

「自由=幸せ」と言い切れる人へ!フルFIRE戦略

時間が自由になるなら、なんでも幸せに感じる

働くことそのものが苦痛

趣味や家族との時間を最優先したい

こんな価値観を持っている方は、フルFIREとの相性が◎です。

でも現実には、「働かない=孤独・退屈」というギャップに悩む人もいます。

実際、僕の知人にも、FIRE達成後に「昼間に話す相手がいないのが地味にキツい」と言って週2でアルバイトを始めた人がいます。

“働かない”ことがゴールではなく、“自由をどう使うか”が大事なんですよね。

フルFIREを目指すなら、資産の準備と並行して「FIRE後にどんな毎日を送りたいか?」をしっかりイメージしておきましょう。

フルFIREに必要な資産額と現実的な計画

フルFIREを目指す場合、基本となるのは「4%ルール」。

ざっくり言うと、年間生活費の25倍の資産が必要です。

たとえば、月25万円の生活を続けたいなら、

- 年間生活費:300万円

- 必要資産:300万円 × 25倍 = 7,500万円

これだけの金額を作るには、投資だけでは時間がかかるので、副業や不動産など、複数の収入源を持って加速していくのがカギです。

必要資産額の目安一覧

| 毎月の生活費 | 年間生活費 | 必要資産(25倍) |

|---|---|---|

| 10万円 | 120万円 | 3,000万円 |

| 20万円 | 240万円 | 6,000万円 |

| 28万円(日本の平均) | 336万円 | 8,400万円 |

| 30万円 | 360万円 | 9,000万円 |

| 35万円 | 420万円 | 10,500万円 |

これを見ると、「こんなの無理じゃん!」と思うかもしれません。

でも、最初から満額を目指す必要はないです。

僕自身も最初は「月10万で暮らすスキル」を身につけるところから始めました。

資産形成のスピードが遅いなら、「生活の質を工夫して下げる」っていう逆アプローチもアリですよ。

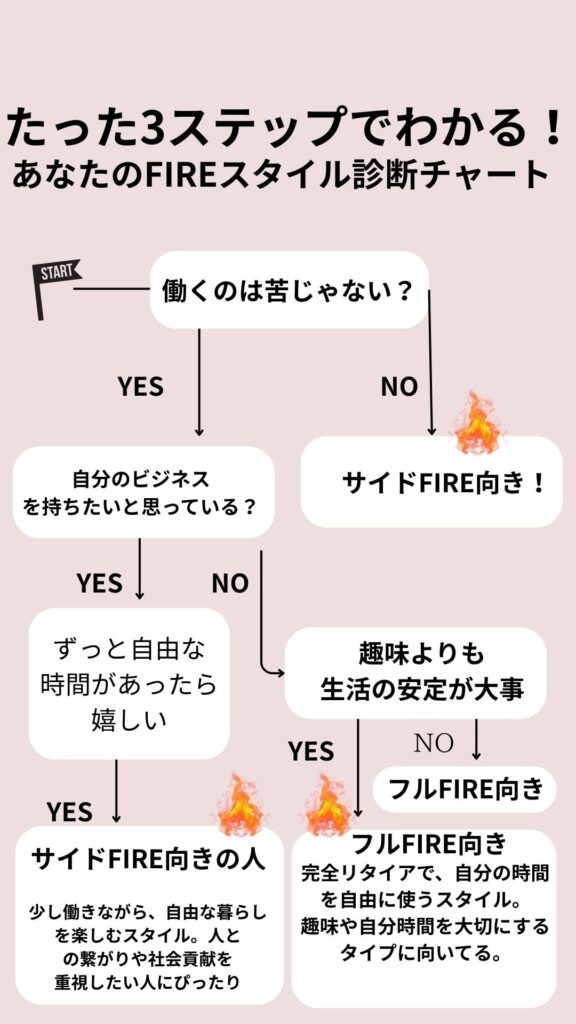

自分のFIREスタイル診断テスト

あなたのFIREスタイル診断テスト

では、あなたはどちらのFIREが向いているのでしょうか?

あなたにあったFIREスタイルを診断してみましょう。

🔍たった5問でわかる!あなたのFIREスタイル診断テスト

「FIREって言っても、いろんなタイプがあるけど、自分に向いてるのはどれ?」

そんなあなたに、たった5つの質問で、サイドFIRE向きかフルFIRE向きかを判定しちゃいます!

\ Let’s Try!/

【Q1】働くことに、やりがいを感じる?

- A:うん、仕事は人生の一部

- B:なるべくなら働きたくない…

【Q2】今すぐにでもやりたい趣味がある?

- A:趣味に没頭するのが何より楽しい!

- B:特にコレってものはないかな…

【Q3】将来、自分のビジネスを持ってみたいと思う?

- A:YES!そのために今がある

- B:NO、自由に暮らせたらそれでOK

【Q4】お金よりも、時間や人とのつながりが大事?

- A:もちろん!大切なのは「豊かさ」

- B:まずはお金が安心材料かな

【Q5】もし今、1億円あったら?

- A:少し働きながら、自由に暮らす!

- B:即仕事辞めて、のんびり暮らしたい!

🔸診断結果

- Aが3つ以上の人は…

👉 あなたは「サイドFIRE」向き!

働きながら自分の人生をコントロールしたいあなたは、少しずつでも収入を得ながら自由な暮らしを楽しむ「サイドFIRE」がぴったり。

仕事とのちょうどいい距離感が、あなたの理想の暮らしを実現してくれるはず。 - Bが3つ以上の人は…

👉 あなたは「フルFIRE」向き!

完全リタイアして自分の時間をフル活用したいタイプ。

コツコツ資産形成して、もう労働に縛られない生活を目指そう!

質素な生活や一人時間も平気なあなたなら、自由を満喫できるはず。

🔧補足として…

「どっちつかず…」な結果でも大丈夫!

FIREスタイルは人生のフェーズや価値観で変わるもの。

まずは「自分がどんな自由を求めているのか」を知るのが第一歩です。

資産形成のペースと目標設定をチェック!

あなたの目指すFIREスタイルがわかったところで、その目標までの資産形成のペースは速いですか?遅いですか?

後何年でFIREできるかも、FIREスタイルを選ぶ上で重要になってきます。

年利4%で毎月積立投資した場合

- 目標元本7,500万円、毎月5万円積立の場合

| 毎月積立額 | 達成までの期間 | 50年後の資産額(推定) |

|---|---|---|

| 5万円 | 約45年で7,500万円 | 50年後は約9,600万円 |

| 10万円 | 約31年で7,500万円 | 50年後は約1億9,200万円 |

| 15万円 | 約25年で7,500万円 | 50年後は約2億8,800万円 |

これでは遅いという方は、FIREスタイルを変えるか、資産を増やす速度を上げなくてはいけません。

自分に合ったFIRE戦略を見つける

FIRE(経済的自立&早期リタイア)といっても、実はさまざまなスタイルがあります。

ここでは代表的な2つ、「サイドFIRE」と「フルFIRE」について、それぞれどんな人に向いているか、どんな準備が必要かを解説します。

サイドFIRE向き:時短・効率重視の働き方

サイドFIREは「少しだけ働きつつ、自分の時間を大事にしたい」という人に向いています。

本業+副業、あるいは副業と投資を組み合わせた生活スタイルです。

たとえば、以下のような生活が実現できます。

- 午前中だけ自分のビジネスに集中して、午後は家族と過ごす

- 週3だけ働き、他の日は育児や趣味に時間を使う

私自身も現在、会社員として働きながら副業に挑戦しています。

「もし本業を辞めて、副業やブログで生活するなら、どんなスケジュールになるかな?」とイメージすることが、今のモチベーションにもつながっています。

将来、自分がどんなふうに働いていたいのか、いまのうちから理想の1日・1週間をイメージしてみましょう。

フルFIRE向き:資産構築と長期的な収入源の確保

フルFIREは

一切働かずに、資産の運用だけで暮らしたい

という人に向いています。

その分、しっかりとした準備が必要です。

基本は、生活費をまかなえるだけの投資資産を構築すること。

たとえば「4%ルール」といって、年間支出の25倍の資産があれば、投資の運用益で生活できるという考え方があります(年間支出300万円なら、資産7500万円が目安)。

また、株式投資だけでなく、不動産投資で安定収入を得る人も多いです。

「一生働かなくても大丈夫」な状態を作るには、資産を作るだけでなく、出費を見直したり、生活スタイルをシンプルにしたりといった工夫も必要になります。

- 自由な時間を大切にしたい → サイドFIRE

- 完全リタイアして趣味に没頭したい → フルFIRE

どちらが正解ということはありません。

大切なのは「自分に合ったスタイルを見つけて、そこに向かって一歩ずつ準備を始めること」です。

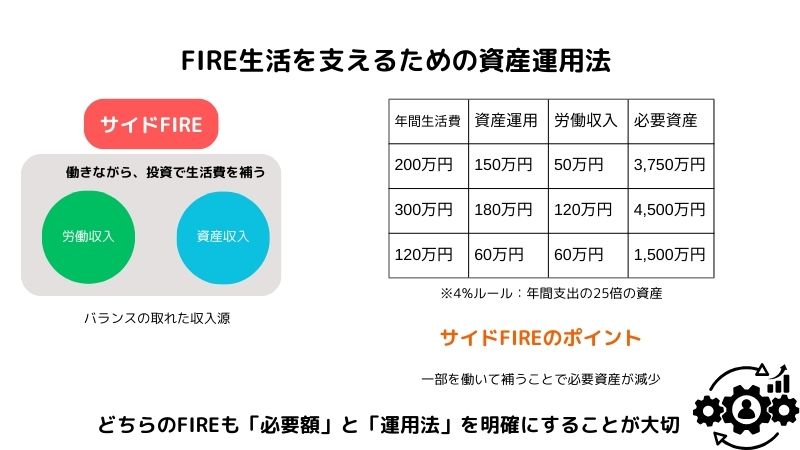

FIRE生活を支えるための資産運用法

FIRE後の生活を安定させるためには、「毎月どれだけ使うか」と「どれだけ資産から取り崩すか」のバランスがカギ。

ここでは、サイドFIREとフルFIREそれぞれに合った投資戦略を紹介します。

サイドFIRE向け:働きながら、投資で生活費を補う

サイドFIREは「一部は働いて、一部は資産運用でまかなう」スタイルです。

大切なのは、足りない生活費をカバーできるだけの資産を積み立てておくこと。

たとえば、以下のようなイメージです👇

| 年間生活費 | 資産運用でまかなう額 | 労働で補う額 | 必要な資産(4%ルール) |

|---|---|---|---|

| 200万円 | 150万円 | 50万円 | 約3,750万円 |

| 300万円 | 180万円 | 120万円 | 約4,500万円 |

| 120万円 | 60万円 | 60万円 | 約1,500万円 |

※4%ルール:年間支出の25倍の資産があれば、資産の取り崩しで生活可能という考え方。

この表を見ると「意外と現実的かも」と思える金額もあるはず。

サイドFIREの良いところは、「全額じゃなくても、部分的にFIREできる」こと。

本業で生活費の一部を補う前提なら、資産目標もグッと下がります。

フルFIRE向け:インデックス投資で長期安定運用

フルFIREは「働かずに完全に資産からの収入だけで暮らす」スタイル。

そのためには、長期で安定して成長が期待できる投資先を選ぶ必要があります。

おすすめは、以下のようなインデックスファンドへの積み立て投資です。

- 米国株:S&P500連動型(例:eMAXIS Slim 米国株式)

- 全世界株:オルカン(例:eMAXIS Slim 全世界株式)

インデックスファンドを選ぶ理由は、

- 分散されていてリスクが低め

- 信託報酬が安く、手数料が少ない

- 長期で右肩上がりの実績がある

という点が挙げられます。

ただし、FIRE後は「取り崩し管理」も大切。

4%ルールで年間生活費を決めるのは基本ですが…

- 家電の買い替え

- 医療費・車の修理などの突発出費

などにも備えて、「生活防衛資金」として現金も確保しておくと安心です。

- サイドFIRE:資産運用と労働のハイブリッド。無理なく自由な働き方ができる。

- フルFIRE:完全リタイアには綿密な資産計画と支出管理が必要。

いずれのFIREスタイルも、「どれだけ必要か」「どう運用するか」を明確にすることで、一歩ずつ近づいていけます。

FIREを成功させるためのマインドセット

FIREを目指したいけど、本当に自分にできるのか不安…

そんな気持ち、ありませんか?

FIREを本気で目指すなら、資産や支出のコントロールだけでなく、マインドセット(考え方)も非常に重要です。

ここでは、FIRE生活を楽しみ、長く続けていくために必要な心構えを2つ紹介します。

自由を手に入れるために必要な心構え

FIRE後は、すべてが“自由”です。

でも、それは同時に「すべて自分で決めなければならない」ことを意味します。

時間の使い方、毎日の行動、価値観の選択……。誰かがスケジュールを決めてくれることはありません。

この“選び続ける自由”に、意外と戸惑う人も多いです。

実際、私もFIREに憧れて休日を大切に過ごそうとしていましたが、いざ時間ができると

ちょっとだけ寝よう…

が習慣に。

気づけば昼過ぎまで寝て、YouTubeを見て1日が終わってしまったことも。

あれ、FIRE後ってこんな感じになるの…?って思った瞬間もありました。

だからこそ大切なのは、「自分なりの目的や習慣を持っておくこと」。

“お金から自由になったあとに、何をしたいか”をあらかじめ考えておくことが、FIRE生活を楽しむ第一歩です。

労働からの解放を目指すための思考法

FIREを成功させたいなら、考えるべきは「資産を増やすか」「支出を下げるか」の2択です。

でも、これは単純な話ではありません。

人それぞれ、ライフスタイルも家族構成も違います。

たとえば、独身であれば極端なミニマル生活も可能かもしれません。

でも、家族がいればその生活を一緒に共有することになる。

制限ばかりの生活では続けるのがつらくなります。

私自身も、正直ミニマルな生活に憧れた時期がありました。

でも、子どもが生まれてからは「節約しすぎて家族が不便に感じたら意味がないな」と実感しました。

だからこそ大切なのは、自分のFIREスタイルを見つけること。

- 稼ぐ力を伸ばして、リタイアを早める

- 支出を見直して、ミニマルに生きる

- サイドFIREで、バランスをとりながら働き続ける

どれを選んでも正解です。

大切なのは、「どんな生活を送りたいのか」「誰と生きていきたいのか」をちゃんと考えること。

FIREは、ゴールではなく“スタートライン”です。

自由な生活を手に入れるためには、お金だけでなく、「生き方」そのものを設計する力が必要になります。

今のうちから、自分にとってのFIREの意味を深掘りしてみませんか?

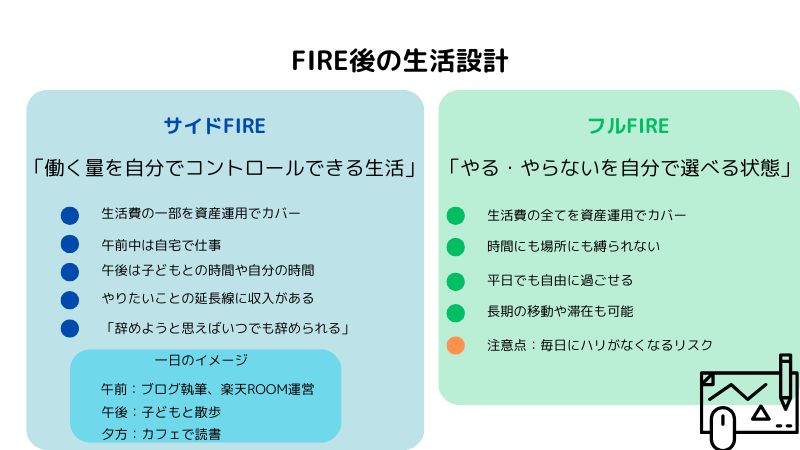

FIRE後の生活設計

サイドFIRE後に実現したい生活とは?

サイドFIREを達成したあと、どんな暮らしを思い描いていますか?

私が目指しているのは、「働く量を自分でコントロールできる生活」です。

フルタイムで働くのではなく、生活費の一部をカバーするだけの仕事をする。その分、家族との時間や、自分の学びの時間を優先できるようになります。

例えば、午前中は自宅でブログ執筆や楽天ROOMの運営。

午後は子どもと散歩したり、気分転換にカフェで本を読んだりする。

「収入を得る=仕事に縛られる」ではなく、「やりたいことの延長線に収入がある」状態を目指しています。

この生活が可能なのは、最低限の生活費を資産運用でまかなえるからこそ。

完全に仕事を手放すわけではないけど、「辞めようと思えばいつでも辞められる」自由があることが、精神的な余裕にもつながっています。

🕒 サイドFIRE後の1日のモデルスケジュール

| 時間帯 | 活動内容 | 補足 |

|---|---|---|

| 6:30〜7:30 | 起床・子どもの朝のお世話 | 家族時間 |

| 8:00〜11:00 | ブログ記事作成、楽天ROOM投稿 | 収益を生む活動(在宅) |

| 11:00〜12:00 | 散歩・昼食づくり | 家族と一緒に |

| 12:00〜14:00 | 子どもと遊ぶ・お昼寝 | 子育てにしっかり関われる |

| 14:00〜16:00 | カフェで読書・勉強 | 自分の学び・趣味の時間 |

| 16:00〜18:00 | 家事・夕食準備 | 生活リズムを整える |

| 18:00〜21:00 | 家族団らん・子どもの寝かしつけ | 一日の締めくくり |

| 21:00〜23:00 | 自由時間(副業・娯楽・勉強) | 自分のペースで取り組める |

フルFIRE後に目指す理想のライフスタイル

一方で、フルFIREを達成したら?

これはもう、自由度が一気に跳ね上がります。

時間にも場所にも縛られないので、

今日は平日だけど温泉に行こう

とか

1ヶ月、田舎で生活してみる

みたいな暮らしも可能になります。

とはいえ、フルFIREには落とし穴もあると思っています。

“仕事ゼロ”の生活は、一見理想に思えても、毎日にハリがなくなるリスクもあるからです。

私の場合、完全リタイアよりも「何かしら社会と関わっていたい」と思うので、フルFIRE後もブログや副業を続ける可能性は高いです。

つまり、フルFIRE=完全な休息ではなく、「やる・やらないを自分で選べる状態」が本質なのかなと。

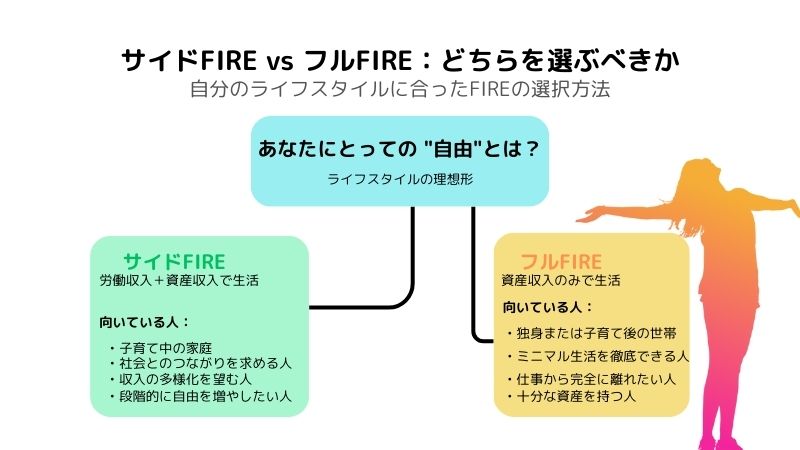

サイドFIRE vs フルFIRE:どちらを選ぶべきか

自分のライフスタイルに合ったFIREの選択方法

FIREには正解がありません。

大事なのは、自分と家族にとって“しっくりくるスタイル”を見つけることです。

たとえば、今子育て中の私にとっては、サイドFIREの方が現実的です。

育児にはお金がかかるし、完全な無収入は不安。

だけど、子どもとの時間は増やしたい。

このバランスをとるのに、月10〜15万円くらいの労働収入+資産収入で暮らすサイドFIREは理想的でした。

逆に、独身や子どもが巣立ったあとなら、生活費のすべてを資産でカバーするフルFIREを目指すのもアリ。

ミニマル生活を徹底できる人ほど、フルFIREにも向いています。

大切なのは、「自分にとっての自由」とは何か?を明確にすること。

そこから逆算すれば、自ずと最適なFIREのカタチが見えてきます。

実現可能なFIREスタイルを見極めるポイント

以下の3点を基準に、自分に合うFIREスタイルを見極めてみてください

- 生活費の見通し

- 家族構成や住んでいる地域によって必要なお金は変わります。

まずは“最低限の生活費”を洗い出しましょう。 - 現在の資産額と将来の見込み

- 今の資産で生活費をカバーできるのか?

不十分なら、何年で達成可能かシミュレーションしてみてください。 - 自分の働き方に対する価値観

- 「働かなくてもOK」なのか、「少しでも社会とのつながりが欲しい」のか?

ここは人によって大きく違います。

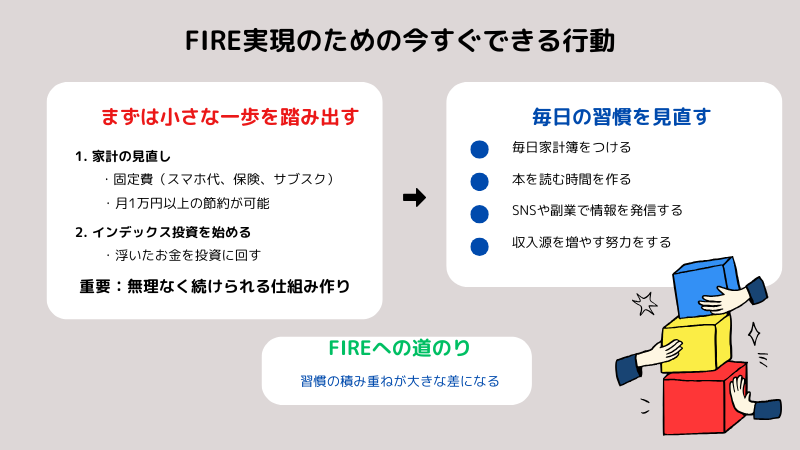

FIRE実現のために今すぐできる行動

まずは小さな一歩を踏み出す

FIREって、いきなり達成できるものじゃありません。でも、小さな一歩から始めれば、確実に近づいていけます。

私が最初にやったのは、家計の見直しでした。

固定費(スマホ代、保険、サブスクなど)を見直すだけで、月1万円以上浮きました。

次に、浮いたお金をインデックス投資に回して、少しずつ資産を積み上げることにしました。

重要なのは、「無理なく続けられる仕組み」を作ること。

習慣に落とし込めれば、FIREはぐっと現実味を帯びてきます。

チェックリスト

| ステップ | 内容 | 得られる効果 |

|---|

| ✅ Step1 | 固定費の見直し(スマホ、保険、サブスク) | 月1万円以上の節約につながる |

| ✅ Step2 | 節約したお金を投資に回す(例:インデックス投資) | 少額でも資産形成の第一歩に |

| ✅ Step3 | 家計簿をつけてお金の流れを把握する | 無駄遣いの可視化と改善ができる |

| ✅ Step4 | 自動積立設定など仕組み化 | 無理なく習慣化、継続がラクに |

| ✅ Step5 | 定期的に見直し&改善 | 成果を実感してモチベーションUP |

毎日の習慣を見直して、FIREを目指す道を切り開く

FIREに近づく人は、共通して「習慣を大事にしている」と感じます。

- 毎日家計簿をつける

- 本を読む時間を作る

- SNSや副業で情報を発信する

- 少しでも収入源を増やす努力をする

こうした地道な行動が、1年後、2年後に大きな差になります。

特に副業は、種まきをしておくことで将来のFIRE生活を安定させる武器にもなります。

私も今、毎朝3時間を“ブログと資産チェック”の時間に使っています。

小さな習慣ですが、これが毎日続けば大きな前進です。

おわりに:FIREは「今の生活」をよりよくする手段

FIREは、ただ「働かずに暮らす」ことが目的ではありません。

本当に大切なのは、自分の時間をどう使うか、自分の人生をどう設計するかということ。

私もまだFIREの途中段階ですが、

少しずつ自由な時間が増えている

と感じられるだけでも、日々の暮らしに余裕が生まれています。

大事なのは、完璧なプランより「行動すること」。

まずは、目の前の暮らしを見つめ直すところから始めてみませんか?

あなたのペースで、あなただけのFIREを見つけていきましょう。