「金利が上がると、FIREにどんな影響がある?」

最近、日本銀行の追加利上げが話題ですね。

「金利が上がる=貯金が増える!」と思いがちですが、実際には住宅ローンや投資にどう影響するのか、気になっている人も多いはず。

利上げは預金を多く利用している人にとってはチャンス!しかし、借金をしている人には負担増。

あなたはどっちですか?

私自身、FIREを目指す30代会社員として、このニュースにはかなり関心を持っています。

先日、会社の同僚とランチをしながらこんな会話をしました。

「もし金利が上がったら、FIRE計画にどんな影響がある?」

「貯金は増えるかもしれないけど、住宅ローンや投資にマイナスになることもあるよね…」

正直、この問題はシンプルに「良い」「悪い」とは言えません。

大事なのは、「どう備えるか?」 です。

そこで今回は、「金利が上がるとFIRE計画にどんな影響があるのか?」 を深掘りしていきます。

貯金はどうなる? 住宅ローンは? 投資の戦略は?

FIREを目指す仲間たちと一緒に、この問題を考えてみましょう。

FIREと金利上昇:FIREを目指す人が取るべき戦略

はじめに

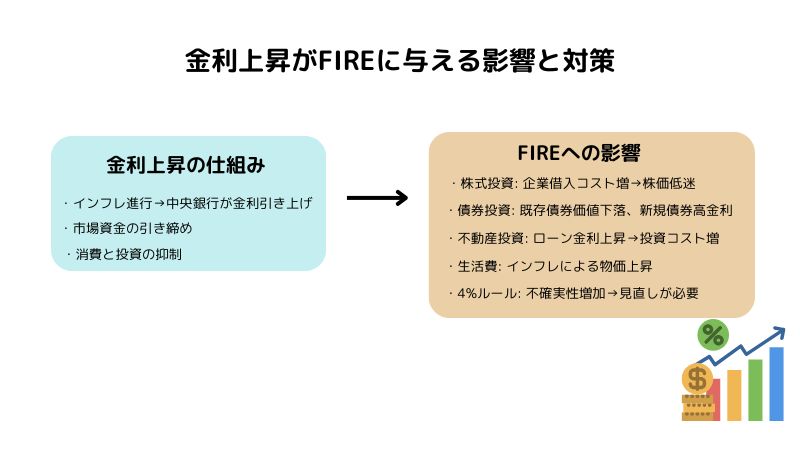

FIRE(Financial Independence, Retire Early)を目指す人にとって、金利の上昇は大きな影響を及ぼします。金利が上がると、生活資金や投資戦略にどのような影響が出るのでしょうか?ここでは、金利上昇の仕組みとFIREを目指す人が取るべき戦略を解説します。

金投資について詳しく知りたい方はこちらをご覧ください。

金利上昇がFIREに与える影響

1. インフレと金利の関係

一般的に、インフレが進むと中央銀行は金利を引き上げます。金利が上がることで市場の資金が引き締められ、消費と投資の抑制につながります。つまり、金利上昇は経済全体に影響を及ぼし、FIREを目指す人の資産運用や生活費にも影響を与えます。

2. FIREの主要戦略と金利上昇の影響

| 戦略 | 影響 |

|---|---|

| 株式投資 | 高金利時は企業の借入コストが増え、株価が低迷しやすい |

| 債券投資 | 既存の低金利債券の価値が下がるが、新規発行の債券は高金利で有利 |

| 不動産投資 | ローン金利の上昇で投資コストが増加 |

| 生活費 | インフレにより物価が上昇し、早期リタイア後の支出が増える可能性 |

FIRE戦略の見直し

1. 4%ルールの再評価

FIREを目指す人にとって「4%ルール」は一般的ですが、金利上昇とインフレを考慮すると、過去のデータだけを基にした4%の引き出し率はリスクが高くなります。

金利が高い局面では、引き出し率を3.5%程度に抑えることを検討すべきでしょう。

2. 投資ポートフォリオの分散

金利が上昇すると、債券や高配当株が魅力的になります。

ポートフォリオに短期債や高配当株を組み込むことで、リスクを抑えながら安定したキャッシュフローを確保できます。

3. 生活コストの見直し

インフレ環境下では、食費や住居費、エネルギーコストが上昇します。

そのため、低コストで生活できる環境への移行(地方移住など)を視野に入れるのも有効な戦略です。

FIREを目指す人が取るべき具体的な行動

- ポートフォリオの再検討:株式偏重のポートフォリオを見直し、債券や配当株を組み込む。

- 支出の最適化:生活コストを抑える工夫をし、インフレ耐性を高める。

- サイドFIREの検討:完全リタイアではなく、副業やパート収入を活用しながら柔軟に対応する。

- 金利に応じた資産管理:定期的に市場状況をチェックし、金利上昇時のリスクを抑える資産配分を考える。

金利上昇局面では、従来のFIRE戦略を見直し、より安定した資産運用と柔軟なライフスタイルを取り入れることが重要です。

投資の分散や支出管理を強化することで、変化の激しい経済環境の中でもFIREを達成しやすくなります。

FIREを目指すあなたも、ぜひ今の戦略を見直し、金利上昇に負けない計画を立ててみてください!

30代でFIREを達成するためのシミュレーション

30代のうちにFIREを達成したいですよね。 そのためには、しっかりと計画を立ててシミュレーションを行うことが重要です。

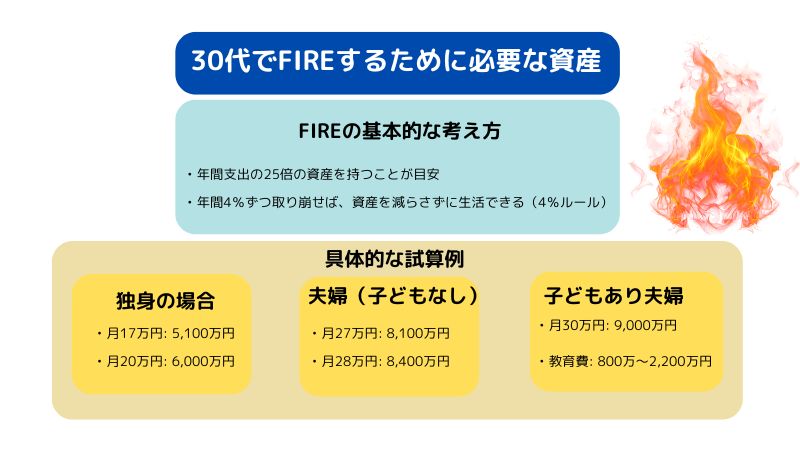

30代でFIREするために必要な資産はいくら?

FIREを達成するための基本的な考え方として、「年間支出の25倍の資産を持つ」ことが目安とされています。

この資産をインデックスファンドなどに投資し、年間4%ずつ取り崩せば、資産を減らさずに生活できるとされています(4%ルール)。

具体的な試算例

独身の場合

- 月17万円の支出(年間204万円)

- 必要資産:204万円 × 25 = 5,100万円

- 月20万円の支出(年間240万円)

- 必要資産:240万円 × 25 = 6,000万円

夫婦(子どもなし)の場合

- 月27万円の支出(年間324万円)

- 必要資産:324万円 × 25 = 8,100万円

- 月28万円の支出(年間336万円)

- 必要資産:336万円 × 25 = 8,400万円

子どもあり夫婦の場合

- 月30万円の支出(年間360万円)

- 必要資産:360万円 × 25 = 9,000万円

さらに、子ども1人あたりの教育費(大学まで)は800万~2,200万円が別途必要になります。

私の場合の試算

私の場合、月16万円の支出で十分なので、

- 年間支出額:16万円 × 12ヶ月 = 192万円

- 必要資産:192万円 × 25 = 4,800万円

この金額を目標に資産を増やしていく計画を立てています。

以下の表は年代ごとのFIREに必要な資産額の目安をまとめたものです。

これは一般的な生活水準を想定し、「4%ルール」を基準に計算しています。

| 年代 | 世帯構成 | 年間支出 | 必要資産額 | 補足 |

|---|---|---|---|---|

| 20代 | 単身世帯 | 約219万円 | 約5,500万円 | 年金受給が少ないため、老後資金も含めた計画が重要。 |

| 30代 | 単身世帯 | 約300万円 | 約7,500万円 | 子どもがいる場合は教育費も考慮する必要がある。 |

| 40代 | 2人以上世帯 | 約400万円 | 約1億円 | 子どもの教育費や住宅ローンなどの支出が増える可能性あり。 |

| 60歳以降 | 退職後の生活費 | 約400万円 | 約4,500万円 | 年金収入を差し引いた不足分を準備する必要あり。 |

金利上昇下でのFIREシミュレーション

金利が上昇した場合でも、基本的な「4%ルール」で取り崩すスタンスは変わりません。

ただし、株価の変動によって取り崩し額が減る可能性があるため、定額ではなく「低率取り崩し」が重要になります。

例えば、

- 200万円の資産を4%で取り崩す場合 → 年間8万円

- 100万円に減ってしまった場合 → 年間4万円

市場が低迷しているときは取り崩しを抑えるなどの工夫が必要です。 また、高配当株や債券が有利になる可能性もあります。

以下は利上げによる資産運用への影響をデータで整理した表です。

| 地域 | 利上げの影響 | 具体的なデータ・分析 | 参考情報 |

|---|---|---|---|

| 日本 | – 円建て債券の価値下落 – 株式市場へのプラス効果 | – 債券は期間が長いほど値下がりリスク増加 – 利上げは日本株に追い風となり、企業業績を改善 | 野村證券 金融経済研究所 |

| 米国 | – 株価指数の収益率変動 – 景気動向に応じた政策金利の影響 | – 1971~2015年のS&P500指数: 利上げ局面で年率平均収益率−0.67%、利下げ局面で+4.18% – 1991年以降、利上げ局面で収益率+1.84% | eワラント証券 |

| 家計 (日本) | – 預金金利上昇 – 住宅ローン負担増加 | – 政策金利0.25%→0.50%で純利息収入+0.2兆円 – 30~40代世帯は負担増加 | 大和総研 |

| 企業 (日本) | – 利払い費増加 – 中小企業への負担集中 | – 純利息収入−0.7兆円 – 製造業より非製造業、中小企業で負担増加幅が大きい | 大和総研 |

| 為替市場 (日米) | – 円高傾向 – 輸出企業業績悪化リスク | – 日米金利差縮小により円高進行 | SMBC |

年利5%で運用できる場合

もし年利5%で運用できれば、

- 年間支出400万円の人の必要資産

- 4%ルール:1億円(年間運用益400万円)

- 5%運用なら年間運用益500万円になり、余剰分を再投資できる

このように、運用次第で資産が増える可能性もあります。

30代でFIREを目指す人のための現実的なプラン

自分の目標金額を設定したら、次に考えるべきは「どうやって資産を増やすか」です。

収入を増やす

- 本業での昇給や転職を検討する

- 副業で収入を増やす(ブログ・投資・YouTubeなど)

- 事業収入を得る(フリーランスや開業)

支出を減らす

固定費を削減すると、FIREに必要な資産額を大幅に減らせます。

- 家賃の見直し(シェアハウスや地方移住も選択肢)

- 通信費を削減(格安SIMに変更する)

- 不要なサブスクを解約する

特に格安SIMは簡単にできる節約法で、データ通信が多い人にはahamoなどが良い選択肢です。

FIREのリスクや心配事

① 人とのつながりが薄くなる?

FIRE後は会社の人間関係がなくなるため、孤独を感じるのでは?と言われます。

しかし、

- FIRE仲間が集まるコミュニティに参加する

- 週1回のアルバイトをする などで人とのつながりを保てます。

② お金が足りなくなったら?

「資産が足りなくなったらどうしよう…」という不安もありますよね。

その場合、

- 完全に無収入にならず、副業などの収入を維持する

- 取り崩し額を調整する といった方法でリスクを軽減できます。

30代でFIREを目指す人が見落としがちなこと

30代でFIREするのは簡単ではありません。そのため、以下のような落とし穴には注意しましょう。

① 投資でギャンブルに走る

「一気に資産を増やそう!」と短期トレードに手を出し、大損するケースはよくあります。

- 基本は長期投資を意識する

- 短期トレードは資産の一部に留める

私も最初は「株で一気に億を稼げるのでは?」と思い、トレードに挑戦しました。

結果、簡単には稼げないと痛感しました。

② 株式投資だけに頼らない

- 高配当株投資で配当収入を得る

- 副業や事業収入を持つ

例えば、個人事業主として開業届を出すだけでフリーランスになれます。 副業を続けながら、自由な時間を確保しつつFIREを目指すのも賢い戦略です。

時間を節約する方法を詳しく知りたい方はこちらの記事で解説しています。

FIRE実現のための4つのポイント

30代でFIREを達成するには、

- 必要な資産額を明確にする

- 収入を増やす & 支出を減らす

- 投資でギャンブルに走らない

- リスクを理解し、柔軟なプランを立てる

この4つを意識して行動すれば、FIREの実現はぐっと近づきます。

あなたに合った方法で、最速でFIREを目指しましょう!

FIREを目指す人のためのよくある質問(Q&A)

FIREにはいくら必要?

目安として「年間生活費の25倍」が必要と言われています。

例えば、年間200万円で生活できるなら 5,000万円、年間300万円なら 7,500万円 ほどの資産が必要になります。

ただし、生活費は変動するので、完全FIREではなく サイドFIRE(副業や配当収入を得ながら生活) という選択肢もあります。

FIREに向いている人・向いていない人の特徴は?

✅ FIREに向いている人

- コツコツと長期で投資を続けられる人

- 自分で収支を管理し、計画的にお金を使える人

- 仕事に縛られず、自由な時間を重視する人

- 収入が減っても生活レベルを調整できる人

❌ FIREに向いていない人

- すぐに結果を求めてしまう人(短期投資・投機に走りがち)

- 収入が増えるとすぐ生活レベルを上げてしまう人

- 会社や組織のルールに従うほうが安心する人

- 何をするか決めずにFIREしようとしている人

FIRE後のリスクと対応策は?

📉 社会的信用の低下

→ FIREすると会社員ではなくなるため、住宅ローンやクレジットカードの審査が厳しくなる可能性があります。

✅ 対応策: FIRE前に住宅ローンを組んでおく、または法人を設立して事業所得を得る方法があります。

💰 生活費の変動リスク

→ 物価上昇や予想外の支出で、予定よりお金が必要になることも。

✅ 対応策: 生活費の見直しや、副業・投資収益を維持することでリスク分散できます。

📊 投資資産の減少リスク

→ 株価が下落する時期が続くと、取り崩し額が減る可能性があります。

✅ 対応策: 4%ルールにこだわらず、市場状況に応じて取り崩し額を調整する。高配当株や債券を活用するのも一つの手です。

「もし資産が足りなくなったら?」という不安がある人は 完全FIREではなく、サイドFIRE(副業・アルバイトを続ける) という選択肢もあります。FIREした後も、気軽にできる仕事を持っておくのが安心です。

あなたはどちらのタイプでしたか?利上げに備えて、今できることをチェックしましょう!