FIREを目指してみたいけど、

「実際どれくらい貯めればいいの?」

「何千万とか無理じゃない…?」

そんなふうに思っていませんか?

実は、FIREに近づくために必要なのは、「生活費を下げること」と「資産所得を作ること」のたった2つだけ。

莫大な貯金がなくても、方程式さえ知っていれば、FIREは現実的な目標になるんです。

私もかつては「1億円貯めなきゃ無理でしょ」と思っていました。

でも実際に計算してみると、思ったよりも少ない資産でもFIREが可能だと気づけました。

この記事では、FIREを叶える「黄金の方程式」をわかりやすく解説していきます。

最短ルートでFIREを目指したい方は、ぜひ参考にしてみてください!

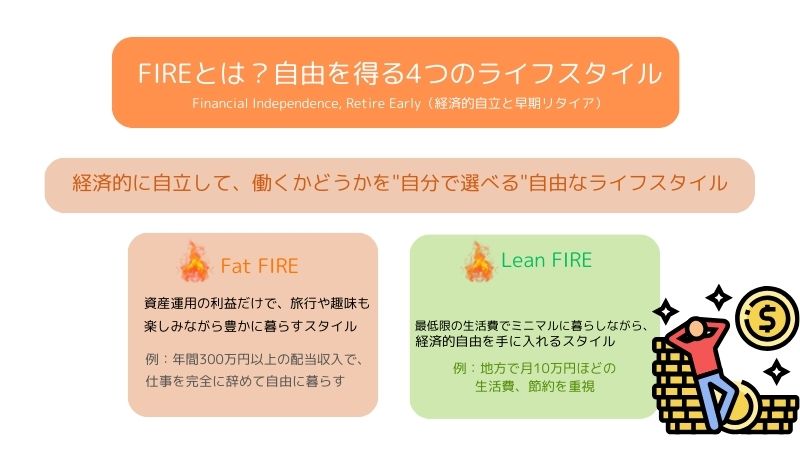

FIREってなに?自由を得る4つのライフスタイル

「FIRE」って最近よく聞くけど、実際にはどういう意味?

自由な生活を送っている人たちのこと?それとも早期リタイア?──気になるこの言葉について、2つのポイントに分けてわかりやすく解説します。

FIREの定義と4つのスタイル

FIREとは、「Financial Independence, Retire Early」の略。

つまり、経済的に自立して、働くかどうかを“自分で選べる”自由なライフスタイルを意味します。

FIREには4つのスタイルがあり、自分の理想の生活や価値観に応じて目指す方向性が変わってきます。

🔥Fat FIRE

資産運用の利益だけで、旅行や趣味も楽しみながら豊かに暮らすスタイル。

(例:年間300万円以上の配当収入で、仕事を完全に辞めて自由に暮らす)

🔥Lean FIRE

最低限の生活費でミニマルに暮らしながら、経済的自由を手に入れるスタイル。

(例:地方で月10万円ほどの生活費、節約を重視)

🔥Side FIRE

資産運用に加え、副業や好きな仕事を少しだけして暮らすスタイル。

(例:週2〜3日働きながら、残りは自分の時間に)

🔥Barista FIRE

資産運用の利益と、パートタイムやアルバイト収入を組み合わせるスタイル。

(例:カフェ店員やリモートワークをしながら、のんびり生活)

どれも「完全リタイア」ではなく、“自分のペースで自由に働く”という考えがベースになっています。

FIREの由来と日本での広まり

FIREという考え方の原点は、1992年にアメリカで出版された

ヴィッキー・ロビンとジョー・ドミンゲスの名著

『Your Money or Your Life(お金か、人生か)』にあります。

この本では、「お金のために働く人生」から、「人生のためにお金を使う」生き方への転換を提案しています。

その後アメリカではFIREムーブメントがじわじわと広まり、SNSやブログで火が付きました。

日本でもコロナ禍や働き方改革をきっかけに、FIREに注目する人が増え、

今では雑誌・YouTube・SNSなどで「FIRE体験談」や「FIREの方法」が頻繁に取り上げられています。

💡 FIREの原点が気になる方は、ぜひこちらの本も読んでみてください。

きっと、お金に対する価値観がガラリと変わるはずです。

▶ FIREを目指す人の貯金・投資戦略まとめ【年収別シミュレーションあり】

FIRE達成の超シンプル方程式!「生活費<資産所得」がカギ

FIREを実現するために覚えておきたいのは、たったひとつの方程式。

それは──

生活費 < 資産所得

▶ 生活費を月5万円下げるコツ【一人暮らし・夫婦・子育て世帯別】

このシンプルな構造を実現できれば、FIREへの道が一気に現実味を帯びてきます。

月20万円で暮らすなら、資産所得25万円でFIREできる

たとえば、あなたの生活費が月20万円だったとします。

そして、毎月25万円の資産所得(配当や家賃収入など)が得られていれば…?

もう、働かなくても暮らしていけますよね。

つまり、FIRE達成!です。

実際には「月いくらかかっているのか」を把握するために、家計簿や支出の見直しが不可欠です。

- 平均してどれくらいかかっているか?

- 年間ではいくら必要か?

まずはこの「自分の基準」を知ることが、FIREへの第一歩になります。

節約と収入アップの“ダブル戦略”が最短ルート!

そしてこの方程式を“もっと早く”達成するために大切なのが──

支出を減らす × 収入を増やす

という掛け算の考え方です。

たとえば、

- 家賃を今より月2万円安い物件に引っ越す

- 副業で月1万円の収入を増やす

これだけで、毎月3万円分のプラスが生まれます。

仮に1年で考えると、36万円の差になります。

「生活費を下げるだけ」でもなく、「収入だけを増やす」わけでもない。

両方を少しずつ動かすことが、最速でFIREに近づくコツなんです。

▶ 初心者でもできる副業アイデア10選【月1万円からスタート】

生活費を抑えるとFIREに近づく理由

ここまで読んでくださった方なら、「FIREには生活費を抑えることが大事」というのは、なんとなくイメージが湧いてきたのではないでしょうか?

この章では、なぜ生活費を抑えることでFIREに近づくのかを、2つの視点から解説します。

必要資産がグッと下がる(4%ルールで簡単計算)

FIREを達成するには、資産からの収入だけで生活できる仕組みが必要です。

そこで登場するのが、「4%ルール」。

これは、「年間生活費の4%を取り崩す形であれば、資産を減らさずに暮らせる」とされるルールです。

たとえば、年間生活費が200万円の人なら…

200万円 ÷ 4% = 5,000万円

つまり、5,000万円の資産があれば、理論上FIREが可能ということになります。

このように、生活費が低ければ低いほど、FIREに必要な資産額もグッと下がります。

生活費別!必要な資産額シミュレーション

では実際に、生活費ごとにどれくらいの資産が必要になるのかを一覧にしてみましょう👇

| 月の生活費 | 年間生活費 | 必要な資産額(×25倍) | 4%運用時の年間収益 |

|---|---|---|---|

| 16.6万円 | 200万円 | 5,000万円 | 200万円 |

| 20.8万円 | 250万円 | 6,250万円 | 250万円 |

| 25万円 | 300万円 | 7,500万円 | 300万円 |

| 33.3万円 | 400万円 | 1億円 | 400万円 |

あなたの生活費にあてはめて、必要資産額をざっくりシミュレーションしてみてください。

FIREを早めたいなら「資産所得」を作るべき理由

FIREのイメージ、少しずつ見えてきましたか?

ここからは、資産所得を作ることでFIREの達成が早まる理由をわかりやすく解説します。

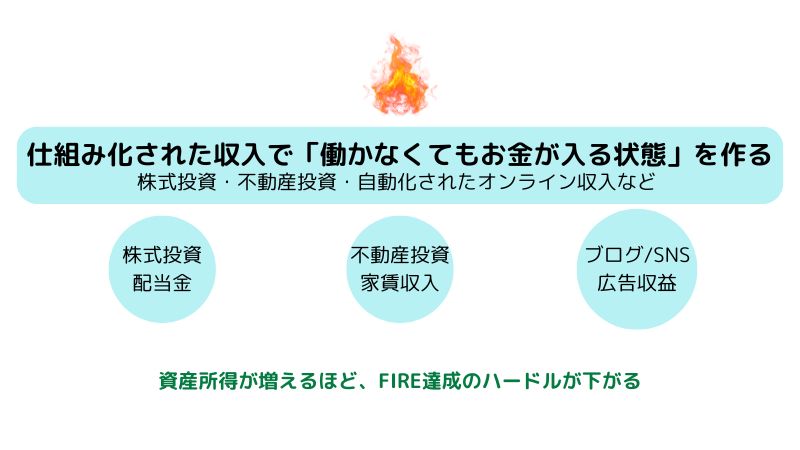

仕組み化された収入で「働かなくてもお金が入る状態」を作れる

FIREを目指す人にとって大事なのが、仕組み化された収入源です。

たとえば、以下のような方法があります:

- 株式投資(高配当株で定期的に配当金を受け取る)

- 不動産投資(家賃収入を得る)

- ブログやSNSなどの広告収益(手がかからなくても収入が続く)

これらは一度仕組みを作ってしまえば、ほとんど手をかけずにお金が入ってくる「資産所得」になります。

いわば、“自分の代わりに働いてくれる”存在ですね。

FIREを目指すうえで、このような自動収入の柱を増やすことがとても重要です。

資産所得が生活費の一部をカバーしてくれる

たとえば、あなたの生活費が月20万円だとします。

このうち、資産所得として月10万円を得られるようになったらどうでしょう?

残りの10万円だけ働いて稼げば、FIRE達成にかなり近づいている状態になります。

実際のイメージはこんな感じ

| 月の資産所得 | 残り必要な生活費 | FIREまでに必要な貯蓄 |

|---|---|---|

| 5万円 | 15万円 | 15万円×12ヶ月×25年分 |

| 10万円 | 10万円 | 10万円×12ヶ月×25年分 |

| 15万円 | 5万円 | 5万円×12ヶ月×25年分 |

| 20万円 | 0円(FIRE達成!) | 不要 |

このように、資産所得が増えるほど、FIRE達成のハードルはどんどん下がっていくんです。

ポイントまとめ

- 資産所得は「働かずに得られる収入」=FIREに直結する

- 少額でも資産所得があれば、FIREに必要な貯金が減る

- 株・不動産・ブログなどの「仕組み化収入」がカギ

「いきなりFIREは無理そう…」と思っていた方も、月5万、月10万の資産所得からスタートすれば、グッと現実的に感じられるはず。

次は「資産所得の作り方」をチェック!

とはいえ、「資産所得ってどうやって作るの?」という疑問が出てきますよね。

次の章では、初心者でも取り組みやすい資産所得の作り方を具体的に紹介します!

資産所得の作り方!30代会社員でも今日から始められる3つの方法

FIREを目指すうえで欠かせないのが「資産所得」。

でも「投資なんて難しそう…」「元手がないからムリ」と思っていませんか?

実は30代会社員でも、今から少しずつ積み上げていける方法があるんです。

ここでは資産所得を作るための現実的な3つの手段を紹介します。

1. 株式投資で配当金を得る

資産所得といえばやっぱり株式投資。

中でも人気なのが「高配当株投資」です。

一定の銘柄に投資しておけば、年に数回、配当金が入ってきます。

例えば:

- 配当利回り4%の株を100万円分保有 → 年4万円の配当

- 300万円なら → 年12万円(=月1万円の資産所得!)

NISA制度を活用すれば、配当にかかる税金も非課税になるので、より効率的です。

📌 ポイント

- 生活費の一部でもまかなえると、FIREのハードルが一気に下がる

- 少額からでも始めて、コツコツ買い増すのが◎

2. 不動産投資で家賃収入を得る

「家賃収入」も安定した資産所得のひとつ。

ローンを組んで不動産を購入し、家賃収入を得るスタイルですが、最近では「不動産クラウドファンディング」など少額で始められるサービスも増えています。

例:

- 10万円からスタートできる案件も

- 年利回り4〜8%程度が多い

📌 ポイント

- まとまった資金がなくても、小口からスタート可能

- 勤務先の信用力を活かして、銀行ローンで始める会社員も多い

3. ブログ・SNSで副収入を得る(仕組み化)

副業としてブログやSNSを活用している会社員も増えています。

最初は手間がかかりますが、一度仕組みができれば「自動で収益が入る=資産所得」として機能していきます。

- アフィリエイトで月1万円稼げる記事を10本 → 月10万円の資産所得

- 楽天ROOMやYouTube、X(旧Twitter)と組み合わせても◎

📌 ポイント

- 初期は“資産”というより“労働”に近いが、徐々に仕組み化が可能

- スキルも貯まり、キャリアの選択肢も広がる

🔗 次のステップ:「収支ギャップ」とは?

ここまで読んだ方は「資産所得の力ってすごい!」と感じたのではないでしょうか?

FIREに近づくためには、支出を抑えて、資産所得を作ることが大切。

でもそれだけではいけません。

では次に、「どうやってFIREまでの距離を測るのか?」を考えてみましょう。