「FPってよく聞くけど、結局なんの役に立つの?」

「金融系の仕事をしていないと、取っても意味ないんじゃないの?」

こんな疑問を持つ人は多いですよね。実は、私もそう思っていました。

でも、FP資格を勉強してみると「税金」「投資」「保険」「社会保障」など、お金に関する知識が体系的に学べることに気付きました。

特に、FIREを目指すなら、お金の知識は人生を左右する重要なスキルです。

30代でFIREを目指すなら、お金の知識が不可欠。でも、投資や節約だけでは不安…そんなとき役立つのがFP資格です。

そこで本記事では、30代FIRE志向の会社員がFP資格を取るべき理由を深掘りしていきます。

資産形成を効率よく進めるために、プロ並みの知識を持ちたくありませんか?

FIREする人向けの、利上げで得する人損する人についてはこちらの記事をご覧ください。

はじめに

「FIREを目指しているけど、情報が多すぎて何から始めたらいいかわからない…」

そう感じたことはありませんか?

FIREを成功させるには、収入を増やし、資産を増やし、賢くお金を管理する知識が欠かせません。

そこで、役立つのが FP(ファイナンシャルプランナー) の資格です。

今回は、「30代でFIREを目指す会社員が、なぜFP資格を取るべきなのか?」 を詳しく解説します。

30代でFIREを目指すなら「お金の知識」は必須

FIREに関する本や動画を見ていると、「NISA」「iDeCo」「インデックス投資」「タックスプランニング」 など、専門用語が飛び交っていますよね。

意味がわからなければ、せっかくの情報も活かせません。

FP資格を勉強すると、これらの基本的な 「お金の言葉」 を体系的に学べます。

つまり、投資・税金・保険・年金などの仕組みを理解し、より有利に資産を増やせるようになるのです。

FP資格がFIREの実現にどう役立つのか?

FPの資格を取ることで、「ライフプランニング」 を作る力が身につきます。

たとえば、現在資産が 1,000万円 ある場合、

- 年利5%で運用 & 毎年300万円貯金 → 10年後に約 7,900万円

- 年利7%で運用 & 毎年300万円貯金 → 10年後に約 9,000万円

このように、FIREまでのロードマップを 「税金」「運用利回り」「支出の最適化」 まで考慮しながら作れるのがFPの強みです。

つまり、「お金の不安をなくし、最短でFIREを実現するための武器」 になるのがFP資格なのです。

FIREを目指すなら、FP資格の知識は必ず役立ちます。

特に、資産運用・税金・ライフプランニングの知識があると、より効率的にFIREが可能 です。

「なんとなくFIREを目指す」のではなく、「計画的に最短ルートでFIREを達成する」 ために、FPの勉強を始めてみませんか?

FP資格を取ろうと思ったきっかけ

FP資格を取る理由は人それぞれですが、私の場合は FIREを目指す中で、お金の知識の重要性を痛感した ことがきっかけでした。

FIREを考えるうちに、お金の知識の重要性を実感

FIREを目指すなら、投資・税金・保険・年金など、さまざまなお金の知識が必要になります。

でも、実際に調べ始めると…

- 確定申告って何?どうやるの?

- 年末調整と何が違うの?

- 節税の方法っていろいろあるらしいけど、結局どれが自分に合ってるの?

そんな疑問が次々に出てきました。

「このままでは、FIREしてもお金をうまく管理できずに失敗するかもしれない…」

そう思った私は、体系的にお金を学べる FP資格 に興味を持ちました。

FPの勉強で何が変わったのか?

FPの勉強を進めるうちに、今までぼんやりと理解していたことがクリアになり、世界が違って見えるようになりました。

例えば…

✅ 確定申告の仕組みを知り、副業の経費を正しく計上できるようになった → 節税対策ができる!

✅ NISAやiDeCoの違いが明確にわかり、自分に合った投資戦略を立てられるようになった → FIRE後の資産管理に役立つ!

✅ 「マイホームを買うか賃貸で暮らすか」も、ライフプランを考えながら合理的に判断できるようになった → 感情だけで決めなくなる!

このように、「なんとなく」から「確信を持って判断できる」 に変わったのが、大きな違いです。

FPの知識を身につけることで、FIREに必要な資産形成・節税・リスク管理を 自分で考えられる力 がつきました。

「お金のことをもっと知りたい」

「FIRE後にお金のことで失敗したくない」

そう思うなら、FPの勉強を始めるのは 大きな一歩 になるはずです。

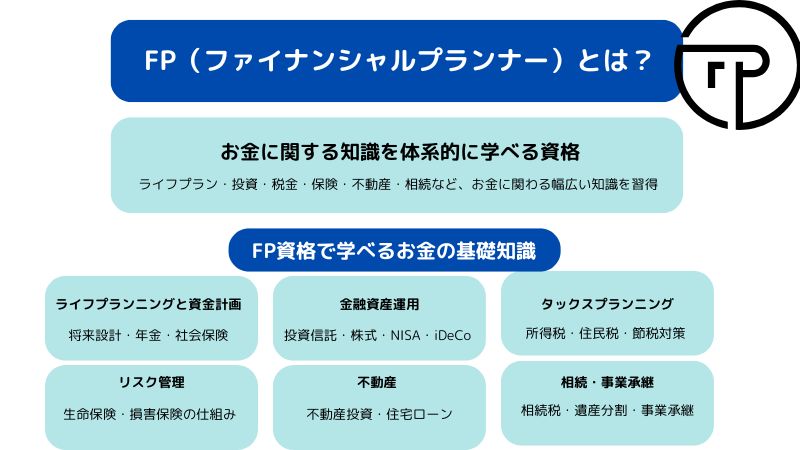

FP(ファイナンシャルプランナー)とは?

「FP(ファイナンシャルプランナー)」とは、お金に関する知識を体系的に学べる資格 です。

具体的には、ライフプラン・投資・税金・保険・不動産・相続 など、お金に関わる幅広い知識を身につけることができます。

「お金のプロ」として企業で働く人もいますが、一般の人が家計管理や資産形成に活かすことも可能 です。

ここでは、FP資格で学べることや、3級と2級の違いについて解説します。

FP資格で学べるお金の基礎知識

FP資格を取得すると、以下の6つの分野について学ぶことができます。

| 分野 | 学べること | 具体的な活用例 |

|---|---|---|

| ライフプランニングと資金計画 | 将来の資金計画、公的年金・社会保険の仕組み | 「FIREするには、いくら必要?」が計算できるようになる |

| 金融資産運用 | 預貯金・投資信託・株式投資・NISA・iDeCo | FIRE後の資産運用戦略を立てられる |

| タックスプランニング(税金) | 所得税・住民税の計算、節税対策 | 副業や投資の節税ができる |

| リスク管理 | 生命保険・損害保険の基礎 | 無駄な保険を見直し、支出を削減できる |

| 不動産 | 不動産投資、住宅ローンの仕組み | マイホームと賃貸、どっちが得か判断できる |

| 相続・事業承継 | 相続税・遺産分割・事業承継 | FIRE後の資産をスムーズに引き継げる |

このように、FIREを目指す人にとっても、日常生活に役立つ知識ばかり なんです。

3級・2級の違いと必要な勉強時間

FP資格には3級と2級があり、難易度や内容に違いがあります。

| 比較項目 | FP3級 | FP2級 |

|---|---|---|

| 受験資格 | 誰でも受験可能 | 3級合格 or 実務経験2年以上など |

| 出題範囲 | 個人の資産管理が中心 | 企業向けの資金計画など専門的な内容も含む |

| 試験形式 | ○× & 三択(マークシート) | 四択問題(難易度UP) |

| 実技試験 | マークシート(20問) | 記述式(40問) |

| 合格率 | 約80%以上(易しい) | 約50~60%(やや難しい) |

| 勉強時間 | 80~150時間 | 150~300時間 |

| 受験費用 | 8,000円 | 11,700円 |

FIREを目指すなら、3級だけでも十分!

「FP資格って、仕事で使わないなら意味ないんじゃない?」と思うかもしれませんが、FIREを目指すなら3級を取るだけでも十分役立ちます。

例えば…

✅ FIREまでに必要な資金をシミュレーションできる

✅ 投資・税金・節税の知識を身につけられる

✅ 無駄な支出(保険料・税金)を減らせる

もちろん、2級を取ることでさらに深い知識を学べますが、

「お金の基本を押さえたい!」なら、まずは3級から始めてみるのがおすすめです。

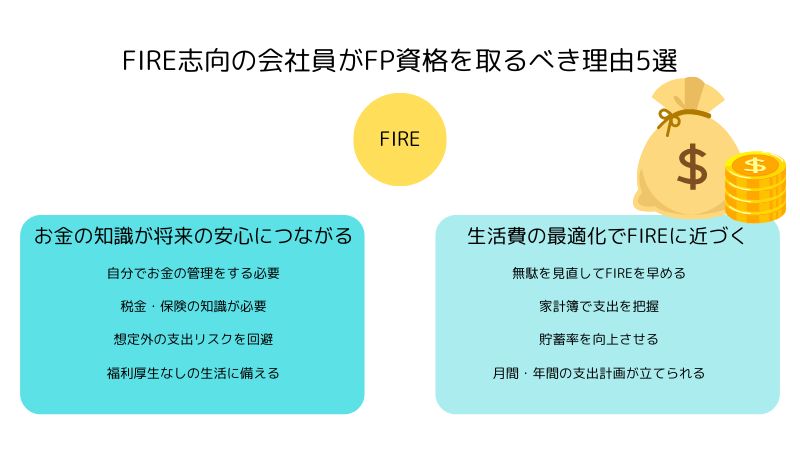

FIRE志向の会社員がFP資格を取るべき理由5選!

ここではFIREしたい皆さんに、FPの資格がどのように役に立つのか5つのポイントにまとめて解説していきます。

「お金の知識」が将来の安心につながる

FIRE後は会社の福利厚生や給与天引きがなくなるため、自分でお金の管理をする必要があります。

税金の事や保険の事など知らないと困る事がたくさんあります。

しかし、FPの資格を取ってその辺の事をしっかり理解できていれば安心ですよね。

FIRE後にお金の知識がないと、想定外の税金や医療費で貯蓄を食いつぶすリスクも!

以下は、抑えておくべきお金の知識を表にまとめたものです。

| カテゴリ | 具体的な知識 | ポイント |

|---|---|---|

| 家計管理 | 収支管理 | 家計簿を使い、収入と支出を把握する。無駄な支出を削減し、家計を黒字化する習慣を身につける。 |

| 先取り貯金 | 給与天引きや自動積立定期預金を活用して、貯蓄を優先的に行う。 | |

| ライフプランニング | 三大資金(住宅資金・教育資金・老後資金)の準備 | 住宅ローンや学資保険、年金の仕組みを理解し、長期的な資金計画を立てる。 |

| 資産運用 | 投資(株式・投資信託・金など) | リスクとリターンを理解し、分散投資でリスクを軽減する。初心者は無理のない基準で始める。 |

| 外貨預金 | 高金利や為替差益を狙うが、為替リスクに注意し、ポートフォリオの一部として活用する。 | |

| iDeCoやNISA | 税制優遇制度を活用して効率的に資産形成を行う。 | |

| 節税 | 所得税や控除制度 | 医療費控除や住宅ローン控除などの控除制度を理解し、節税対策を行う。 |

| 相続税対策 | 相続税の仕組みや生前贈与などの節税方法について学ぶ。 | |

| リスク管理 | 保険の見直し | 必要な保険と不要な保険を見極めることでコスト削減が可能。 |

| 緊急時の備え | 緊急時に備えた生活防衛資金(3~6か月分の生活費)を確保する。 |

生活費の最適化でFIREに近づく

生活費の無駄を見直せば、その分FIREが早まります!

今のあなたでは気づいていない、余計な出費を減らす事ができればその分貯蓄に回せる額も増えるので結果的にFIREへの道のりは近くなるのです。

私も家計簿をつけていますが、自分の家庭の毎月の支出・年間の支出・各項目の平均・各項目の年間にかかるお金、これらを把握しておくだけでもだいぶ変わりますよ。

生活費の中には、必ずと言っていいほど無駄があります。

FPの資格を取り一度見直してみましょう。

生活費を最適化する方法の例は以下の通り

固定費の削減

- 家賃の見直し: 公営住宅や補助付き物件を選び、郊外や地方の安価な物件を検討する。

- 保険の見直し: ライフプランに合わせて不要な保険を解約し、必要最低限のプランに変更する。

- 通信費の削減: 格安SIMへの切り替えや不要な契約の解約で毎月数千円節約。

変動費の管理

- 食費の節約:

- 自炊を徹底し、外食やコンビニ利用を減らす。

- 冷蔵庫やパントリーの在庫確認を習慣化し、無駄買いを防ぐ。

- まとめ買いや作り置きを活用して効率的に食材を使い切る。

- 娯楽・交際費のコントロール:

- 無料または低価格の娯楽(図書館、公民館イベントなど)を活用する。

- 毎月の予算を設定し、その範囲内で楽しむ工夫をする。

光熱費の節約

- 省エネ家電の導入: 古い家電を省エネ性能が高いものに買い替える。

- 電力・ガス会社のプラン見直し: 割安な時間帯に家事をまとめるなど、効率的な使用方法を検討する。

- 節電・節水意識: 不要な電気や水道使用を控える、小さな工夫で積み重ねる。

支払い方法の最適化

- キャッシュレス決済の活用: ポイント還元率が高いサービスやキャンペーンを利用して節約効果を最大化する。

squareのアカウントの作り方や決済手段の解説はこちらの記事をご覧ください。

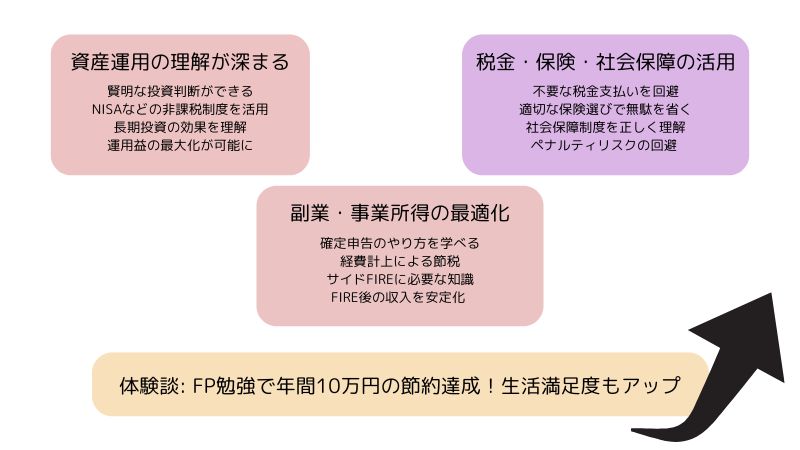

資産運用の理解が深まり、投資判断が向上

FPの資格を取ると、資産運用についての知識も深まり、より賢明な投資判断ができるようになります。

資産運用の知識がないまま運用しつづけていると、もっと得できたのにって事も多く出てくると思います。

NISAのメリットを知らずに、特定口座で取引していた経験があります。

例えば、NISAなら運用益が非課税になるため、長期投資では大きな差が出ます。

このように、勉強していないと存在すらよくわかっていなくて損をするなんて事もでてきてしまいます。

しっかり勉強して、正しく運用しましょう。

税金・保険・社会保障を正しく活用し、支出を最適化

FPの資格を取れば、「税金」「保険」「社会保障」というものの理解が深まり正しく活用する事ができます。

知らないと、不要な税金を支払ったり、逆に未納でペナルティを受けたりするリスクがあります。

また必要のない保険に入って、毎月多額のお金を持っていかれる事にもなりかねません。

社会保障も何が保障されているの理解していなかったら、余計な出費が出てしまいますよね?

私の場合は社会保険一つにとっても、全然理解できていませんでした。

しかし、こういう方は多いのではないでしょうか?

しっかりと自分に必要な物を知って、いざという時に適切な判断をするためにもFPの資格は取っておいた方がいいでしょう。

自分でお金の事判断できるようになったら、安心ですよね。

家に自分専用のFPが居るんですよ?

こんなに頼もしい事はないです。

副業・事業所得の計画を最適化し、FIRE後の収入を安定化

FPの資格はサイドFIREするための人や、副業を頑張っている人にも有効です。

副業や個人事業主の方に必要な知識が多く学べるからです。

確定申告のやり方や、経費として計上できる項目を知ることで、節税につながります。

特にずっと会社員として働いていると副業で得た収入にかかる税金の事なんかもわからないですよね。

経費なんてものも、いったいどういう事なんだろう?という感じではないでしょうか。

せっかく上手くいっている収入源で損しないためにもしっかり学びましょう。

実際にFPの勉強をして感じた変化(体験談)

FPの勉強を始めて、お金の管理方法がガラッと変わりました。

特に 「家計の見直し」 をしたことで、無駄な支出を減らすことができました。

例えば、

✅ 不要な保険の見直し → 毎月5,000円の節約

✅ スマホの格安SIM化 → 月6,000円削減

✅ サブスクの整理 → 年間4万円の節約

FPの勉強をして家計を大きく見直した結果、年間10万円の節約に成功!でも、生活の満足度はむしろ上がった。

さらに、 ふるさと納税を活用した節税 も簡単で楽しかったです。

実際に「佐賀県の高級肉」や「山形県産のお米」をもらったことで、ちょっとした贅沢気分も味わえました(笑)。

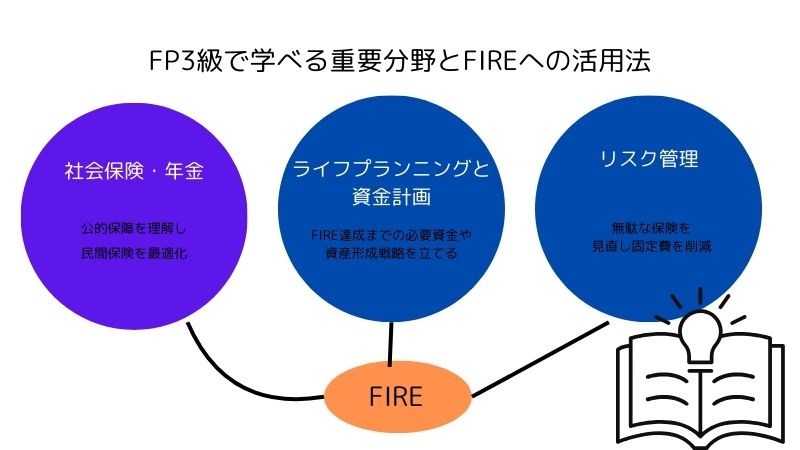

FP3級で学べる重要分野とFIREへの活用法

FP3級で何を学んで、どう活かせばいいかを解説します。

ライフプランニングと資金計画

ライフプランニングや資金計画というのは、FIREをするうえで必須になります。

社会保険や年金制度の仕組みを学ぶことで、FIRE後の生活設計に必要な資金計画を立てやすくなります。

FP3級でそういった方法を学び、しっかりとプランを立てていきましょう。

自分でゴールまでの地図を作れるようになるんですね。

FP3級を学ぶことで、FIRE達成までの必要資金や資産形成の戦略が立てられるようになります。

社会保険がFIREにもたらす影響は以下の通り。

| 項目 | FIRE前(会社員・公務員) | FIRE後(無職・自営業) | 影響 |

|---|---|---|---|

| 国民年金 | 第2号被保険者として給与天引きで支払い | 第1号被保険者として自己負担で支払い | 保険料を自己負担する必要があり、年間約20万円(2021年度基準)。 |

| 厚生年金 | 加入し、保険料を給与天引きで支払い | 加入しない | 加入期間が短縮されるため、老齢厚生年金の給付額が減少。 |

| 年金受給額 | 厚生年金+国民年金 | 国民年金のみ | 厚生年金未加入期間に応じて受給額が減少。例えば40歳でFIREした場合、年間約55.9万円減少。 |

| 社会保険全体の負担 | 会社負担分あり | 自己負担のみ | 社会保険料の自己負担増加。医療費や介護費用も考慮する必要あり。 |

| リスク対策 | 安定収入でリスク軽減 | 貯蓄や運用益でリスク対応 | 4%ルールに加え、医療・介護費用として500万円程度の別途貯蓄が必要。 |

リスク管理

固定費で無駄な物の中で多いのが保険です。

余計な保険は解約して無駄を省きましょう。

例えばがん保険なども「貯蓄で備えた方が得なのか?」といった視点を持てるようになります。

医療保険や生命保険も適切なものを選ぶことで大きく節約できます。

公的医療保険の保障内容を知ることで、不要な民間保険を減らせる事ができるんです。

FP3級で無駄な物などが浮き彫りになります。

医療保険に入る場合に確認したい事は

- 加入目的を明確にする

自分がどのような病気や状況に備えたいかを考え、必要な保障内容を明確にする。 - 保障内容を確認する

入院給付金日額、手術給付金額、支払限度日数、日帰り入院への対応などをチェックし、自分に必要な保障を選ぶ。 - 特約の有無を検討する

がんや女性特有の病気など、特定のリスクに備える特約を追加するかどうか検討する。 - 保険期間と払込期間を決める

定期型(一定期間のみ保障)か終身型(生涯保障)かを選び、保険料の払込期間も設定する。 - 掛け捨て型か貯蓄型か選ぶ

保険料が安い掛け捨て型か、将来的に資産形成もできると言われている貯蓄型かを選択する。

本当に資産形成できるのかを、深堀して考えた方がいいです。 - ライフステージや性別に応じた選択

男性は生活習慣病、女性は女性特有の病気への保障を重視するなど、自分の状況に合わせた保険を選ぶ。本当に必要か検討。 - 保険料と保障内容のバランスを考える

保険料が安すぎると保障が不十分になる可能性があるため、適切なバランスを取ることが重要。

その場合貯蓄で備えた方がいいかも、しっかり計算するべきです。

金融資産運用

資産運用にも活かすことができます。

インデックス投資や高配当株投資に培った知識を使い、効率的に資産を増やしていく事ができます。

投資商品についても学ぶ事ができるので、投資信託や債券、NISAの仕組みを学ぶことで、初心者でもリスクを抑えた資産運用が可能に!

FP3級の知識を活用すれば、投資初心者でもより有利なスタートを切ることができます!

タックスプランニング

節税する事によって手取りを増やすことができるようになります。

知識がないままでは無駄な税金を払ってしまう可能性があります。

所得控除や損益通算の仕組みについても学ぶ事ができるので、節税について深く理解することができます。

正しい税金の額を把握しておくことによって、FIREへの道のりは近づきます。

不動産

FIREをした後はどんなところに住もうか、と考えますよね。

戸建てなのか、マンションなのかも戦略として考えないといけません。

不動産の資産価値や維持費を考えることで、「賃貸 vs 購入」のどちらが自分に合っているのか、より合理的に判断できるようになります。

FIREした後のことまで考えられるようになるんですね。

相続・事業承継

自分が築き上げた資産をどう守るかという事も重要になってきます。

遺言書がないと相続トラブルが起こりやすいことや、相続税の控除制度なども学べるので、早いうちから対策が可能に!

これによって、遺言書の大切さなども理解できるのではないでしょうか。

しっかりと自分の資産を守っていきましょう。

遺言書って聞いたことあるけど、いつから書き始めればいいかもわからないですよね。

まだ、死なないしいいかって思っていませんか?

自分の資産と頭の中を整理するためにも一度作ってみるといいですよ!

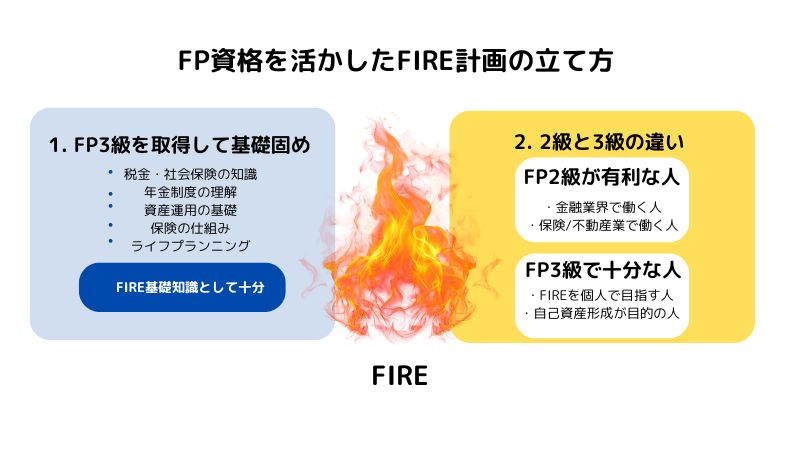

FP資格を活かしたFIRE計画の立て方

FPの資格を活かしてFIREを目指すには、3つのポイントを押さえることが重要です。

1. まずは3級を取得して基礎を固める

FIREを成功させるには、お金の基本をしっかり押さえることが大事です。

FP3級で学んだ知識を活かし、私は保険料の固定費を削減できました。

FP3級を取得すれば、税金・社会保険・年金・資産運用などの重要な仕組みを体系的に学ぶことができます。

私もNISAを活用して資産運用を始めましたが、税制メリットが大きいと実感しています。

「税額控除」「損益通算」「ライフプランニング」などの用語を理解することで、FIREに向けた資産形成がスムーズになります。

学習分野とFIREへの活用法は以下の通りです。

| 学習分野 | 学べること | FIREへの活用法 |

|---|

| ライフプランニング | 年金・社会保険・必要資金の計算 | 生活費の見積もりやセミリタイア後の支出管理 |

| リスク管理(保険) | 医療保険・生命保険の仕組み | 不要な保険の見直しで固定費削減 |

| 金融資産運用 | NISA・投資信託・株式投資の基礎 | 効果的な資産運用で資産を増やす |

| タックスプランニング | 所得控除・損益通算・税額控除 | 節税対策で可処分所得を増やす |

| 不動産 | 住宅ローン・賃貸 vs 購入の比較 | FIRE後の住居選びや不動産投資の判断材料に |

| 相続・事業承継 | 遺言書・贈与税・相続税 | FIRE後の資産管理や相続対策に役立つ |

2. 2級を目指すべき人・3級で十分な人の違い

FP2級は、金融業界や保険・不動産業界で働く人にとっては有利な資格です。

特に、FPの知識を仕事に活かしたい場合は、2級を取得しておくと武器になります。

一方で、FIREを目指す個人として活用するなら、3級でも十分です。

3級の知識があれば、節税・投資・保険の見直しを実践し、FIREを加速させることができます。

あなたの目的に合わせて、必要かどうかを考えてみましょう!

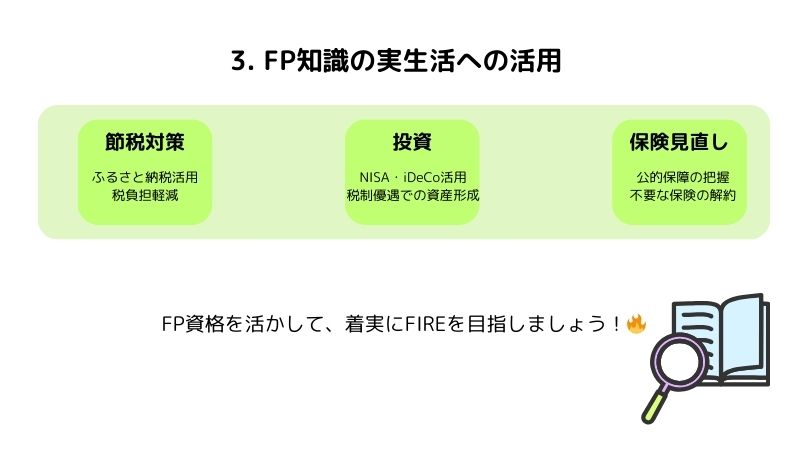

3. FPの知識をどう実生活に落とし込むか

せっかく得た知識も、活用しなければ意味がありません。

FP3級で学んだ内容を、以下のように実生活に活かしてみましょう!

✅ 節税対策:ふるさと納税を活用して、税負担を軽減

✅ 投資:NISA・iDeCoを活用し、税制優遇を受けながら資産形成

✅ 保険の見直し:公的保障を把握し、不必要な保険を解約して固定費を削減

FP3級を取得したあなたなら、きっとFIREに向けて賢く活用できるはずです!

- 3級を取れば、FIREの基礎知識が身につく

- 2級は仕事向き、3級でもFIREには十分

- 学んだ知識を実生活で活かしてこそ意味がある!

FPの資格を活かして、着実にFIREを目指しましょう!🔥

まとめ

FPの資格はお金の不安をなくす最強の武器です。

30代のうちに学んでおくべき理由

お金というのは、複利の力で増えるスピードは増えていきます。

その為資産形成は早く始めた方が有利なんです。

以下は、年利3%で運用した場合のシミュレーションです。

| 開始年齢 | 積立期間 | 毎月積立額 | 元本総額 | 運用益 | 合計資産 |

|---|

| 30歳 | 35年 | 2万円 | 840万円 | 約1,050万円 | 約1,890万円 |

| 40歳 | 25年 | 4万円 | 1,200万円 | 約590万円 | 約1,790万円 |

30歳で始めるほうが、40歳から始めるよりも最終的な資産が多くなる!

積立額を倍にしても、30歳からの積立には追いつけません。だからこそ、早く始めるのが大切!

FIREを達成するには、正しい知識が武器になる

お金の基礎知識を理解していないと資産形成は難しくなります。

FPの資格を取ってお金の基礎を学んでおきましょう。

皆さんも独学で勉強していても、何を言っているか頭に入ってこなかった経験ありませんか?

お金の不安をなくし、FIREを目指すなら、FP資格の勉強を始めるのが第一歩です。

FPの知識を活かせば、お金に振り回される人生から抜け出せます。

FIREを目指すなら、今こそ学び始めましょう!

✅ 家計管理ができるようになる

・「なんとなく支出」から「戦略的な節約」に変えられる

・固定費を見直して、無駄な支出を削減

✅ 投資の基礎を理解し、資産形成が加速する

・NISAやiDeCoの活用で、税金を抑えつつ資産を増やせる

・投資信託、株式、債券の違いを理解して、自分に合った運用ができる

✅ 税金や社会保険を正しく理解し、損を防げる

・所得控除や税額控除を活用して、手元に残るお金を増やす

・公的年金や健康保険の仕組みを知り、将来の不安を減らす

✅ FIRE後の生活設計ができる

・生活費と資産運用のバランスを考え、無理のないFIRE計画を立てられる

・不動産や相続の知識も活かし、長期的な資産管理が可能