年間生活費の平均を基にした4%ルールによる投資金額の算出について、みなさんにわかりやすくお話ししますね。

私たちが生活するためには、お金が必要です。

毎月の生活費を考えると、どれくらいのお金が必要かがわかりますよね。

たとえば、毎月10万円かかるとしたら、年間で120万円になります。

このお金を使って、将来のために投資をすることができるんです。

ここで登場するのが「4%ルール」。

このルールは、投資したお金の4%を毎年使っても、資産が減らないようにするための考え方です。

つまり、生活費をまかなうためには、どれくらいの資産が必要かを計算することができるんです。

たとえば、年間の生活費が120万円の場合、4%ルールを使うと、必要な資産は3000万円になります。これは、120万円を4%で割った金額です。

このように、4%ルールを使うことで、将来の生活を安心して送るために、どれくらいの投資が必要かを考えることができるんです。

この記事では、4%ルールを使った投資金額の計算方法や、実際にどのように資産を増やしていくかについて、詳しくお話ししていきます。

さあ、一緒に学んでいきましょう!

4%ルール

今日は「4%ルール」についてお話しします。

このルールは、将来の生活費を賄うために、どれくらいのお金を投資しておけばいいのかを教えてくれる大切な考え方です。

難しい言葉が出てくるかもしれませんが、簡単にわかるように説明しますね。

4%ルールとは?

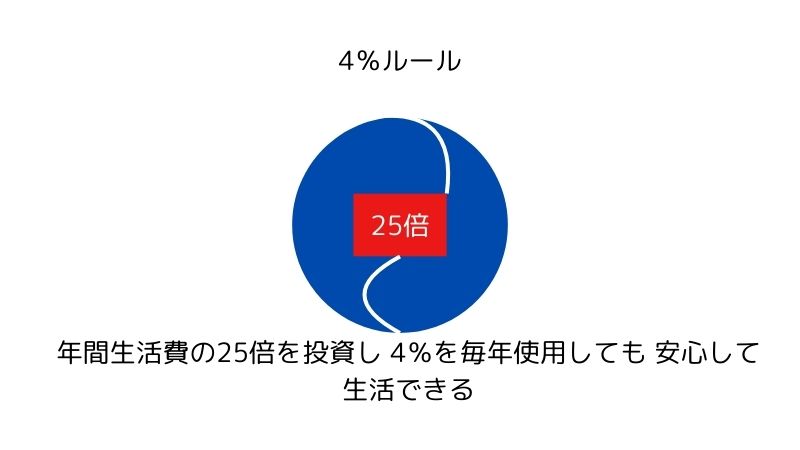

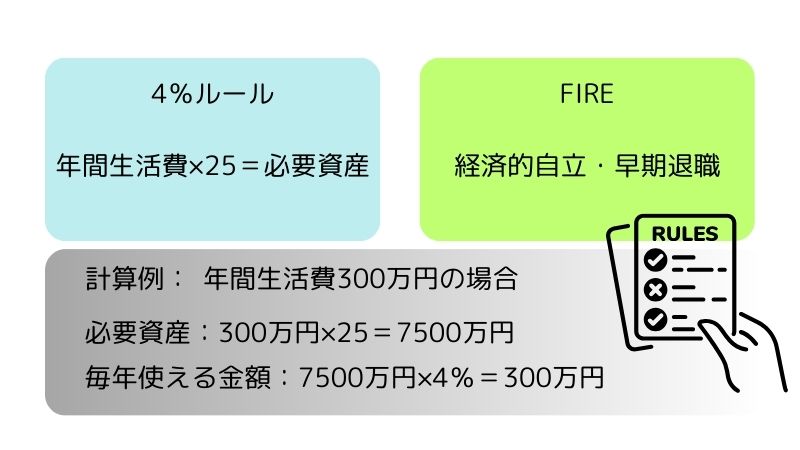

4%ルールは、簡単に言うと「あなたの年間生活費の25倍のお金を投資しておけば、毎年その4%を使ってもお金が減らないよ」という考え方です。

これを使うと、将来の生活が安心できるようになります。

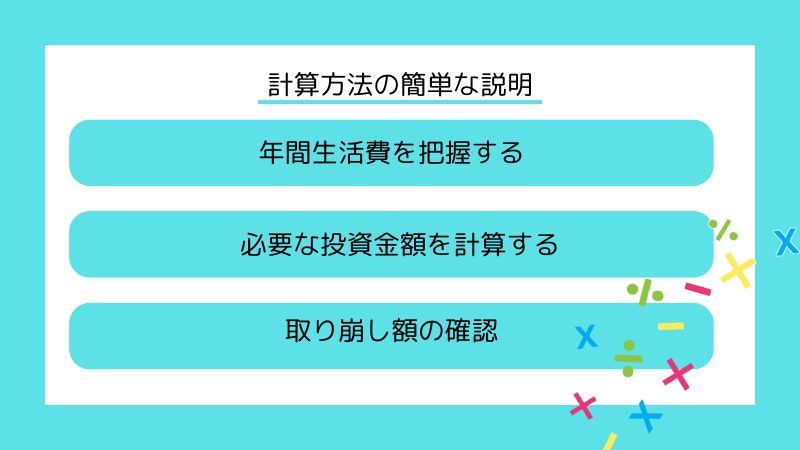

どうやって計算するの?

まず、あなたが1年間にどれくらいお金を使うかを考えてみましょう。

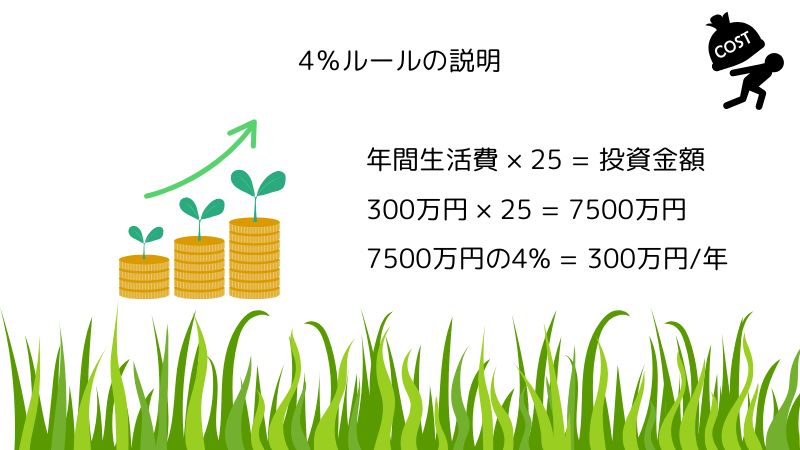

たとえば、1年間の生活費が300万円だとします。

この場合、必要な投資金額は次のように計算します。

- 年間生活費を25倍にする。(300万円×25=7500万円)

- 7500万円を投資して、毎年その4%、つまり300万円を使うことができる。

このように、4%ルールを使うと、どれくらいのお金を準備すればいいのかがわかります。

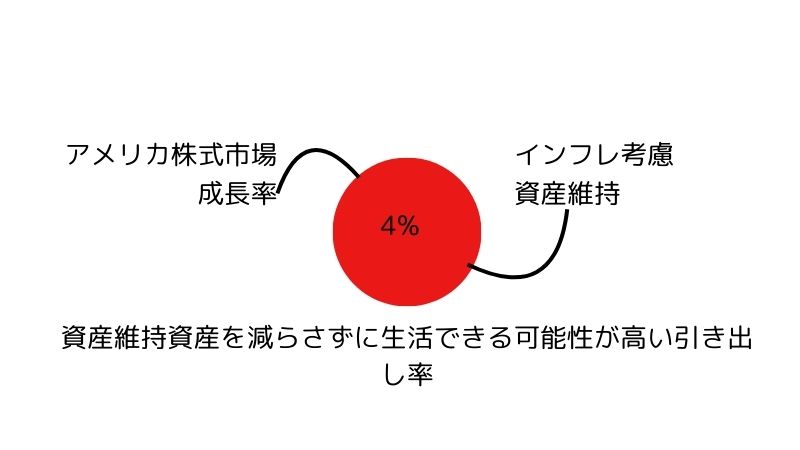

なぜ4%なの?

この4%という数字は、アメリカの株式市場の成長率やインフレ(物価が上がること)を考えた結果、長い間のデータから導き出されたものです。

つまり、4%を使うことで、資産が減らずに生活できる可能性が高いということです。

日本の家庭の年間生活費

日本においては、2023年の家計調査によると、勤労者世帯の月間生活費は約272,285円で、年間では約3,267,420円となります。

この金額は、家庭の構成や地域によって異なることがありますが、一般的な支出項目は以下の通りです。

- 住居費: 約30%

- 食費: 約20%

- 交通費: 約10%

- 光熱費: 約10%

住居費が大きな割合を占めており、生活費の管理が重要です。

まとめ

4%ルールを使うことで、将来の生活費を安心して準備することができます。

自分の生活費を知り、その25倍のお金を投資することで、毎年その4%を使っても大丈夫です。

これからの生活を考えるときに、ぜひこのルールを参考にしてみてくださいね!

FIREを目指そう!経済的自由への道と新NISAの可能性

FIRE(ファイア)という言葉を聞いたことがある人も多いと思います。

これは「経済的自立・早期退職」のことを指します。

最近では、働き方が多様になり、特にコロナの影響で個人投資家が増えてきたことから、注目されているライフスタイルなんです。

FIREを達成するためには、2つの大事な条件があります。

1つ目は、年間の支出額の25倍の資産を作り、それをすべて投資に回すことです。

たとえば、年間に100万円使うなら、2500万円を貯めて投資する必要があります。

2つ目は、その投資から得られるお金を使って、毎年4%ずつ生活費にすることです。

これができれば、貯めたお金が減ることなく、安心して生活できるようになります。

つまり、もう働かなくても大丈夫な状態になるんです。

この「4%」という数字は、株式市場の平均的な成長率7%から、インフレ率3%を引いたものです。

実際には、これらの数字は変動するので、あくまで目安として考えてください。

このFIREを達成するための「4%ルール」を、新しいNISA(少額投資非課税制度)の生涯非課税限度枠1800万円に当てはめて考えてみましょう。

もし、あなたがこの枠内で投資をして、うまく運用できれば、FIREを達成することも可能かもしれません。

つまり、計画的にお金を貯めて、賢く投資することで、早く自由な生活を手に入れることができるんです。

これからの時代、FIREを目指すのも一つの選択肢かもしれませんね!

FIREに必要な資金の試算

FIRE(経済的独立と早期退職)を目指すためには、どれくらいのお金が必要かを考えてみましょう。

まず、1800万円を使ってFIREを達成するためには、年間にどれくらいお金を使えるかを計算します。

計算方法はとても簡単です。

1800万円を25で割ると、720,000円になります。

つまり、年間72万円で生活できる人なら、新しいNISAを使ってFIREを達成できるということです。NISAは税金がかからないので、得られた利益はそのまま使えます。

でも、年間72万円で生活するのは、普通の人にはかなり難しいですよね。

月にすると6万円ですから、ちょっと厳しいかもしれません。

実際、私の家族(夫婦と子ども一人)の生活費は、月に約33万円かかっています。

これを基に計算すると、FIREを達成するためには約1億円が必要になります。

さらに、新しいNISAの1800万円を超えるお金を運用する場合、20.315%の税金がかかるんです。

だから、追加で2000万円くらいは用意しておく必要があります。

要するに、FIREを目指すには、かなりの額のお金が必要で、計画的に準備することが大切です。

FIREの現実と新たな展望!老後資金と個人の目標設定の重要性

なんだかFIRE(経済的独立と早期退職)について考えるのは、ちょっと難しいかもしれませんね。

むしろ、「老後2000万円問題」にしっかり向き合う方が、もっと現実的かもしれません。

新しいNISAでは、1800万円まで非課税で投資できる枠があるので、家族全員分は難しいけれど、一人分なら達成できそうな気がします。

FIREムーブメントが始まってから、少し時間が経ちました。

その中で、資金が足りなかったり、やりがいを感じられなかったりして、「FIRE卒業」をする人も増えているそうです。

そんな状況の中で、他のことに気を取られず、自分の目標に向かってしっかり進むことが大切だと思いますよ。

まとめ

4%ルールとFIREをわかりやすく説明しました!

4%ルールって何?

4%ルールは、将来の生活費をどうやって準備するかを教えてくれるルールです。

たとえば、あなたが1年間に100万円使うとしたら、2500万円を投資しておけば、毎年その4%、つまり10万円を使ってもお金が減らないよ、という考え方。

どうやって計算するの?

まず、あなたが1年間にどれくらいお金を使うか考えてみましょう。

もし、年間の生活費が300万円なら、必要な投資金額は300万円×25=7500万円になるんです。

この7500万円を投資すれば、毎年300万円を使っても大丈夫という事になります。

なんで4%なの?

この4%は、アメリカの株式市場の成長率やインフレを考えた結果、長い間のデータから導き出された数字なんです。

だから、4%を使うことで、資産が減らずに生活できる可能性が高いんです。

FIREって何?

FIREは「経済的自立・早期退職」のことを指します。

つまり、もう働かなくても大丈夫な状態になることです。

FIREを達成するためには、年間の支出額の25倍の資産を作って、それを投資に回す必要があります。

具体的にどうするの?

たとえば、あなたが年間72万円で生活できるなら、新しいNISAを使って1800万円を投資すればFIREを達成できる事になります。

でも、普通の人は年間72万円で生活するのは難しいですよね。

だから、もっとお金を準備する必要があるんです。

4%ルールを使うことで、将来の生活費を安心して準備できます。

自分の生活費を知って、その25倍のお金を投資することで、毎年その4%を使っても大丈夫という事になります。

FIREを目指すのも一つの選択肢だから、計画的にお金を貯めて、賢く投資していきましょう!

これからの生活を考えるときに、ぜひこのルールを参考にしてみてください!一緒に学んで、楽しい未来を作りましょう!